「確定給付企業年金」「企業型確定拠出年金」などのキーワードで、何となく聞き覚えがある「企業年金」。

ところが、企業年金の概要や詳細について、よく分からない方が多いのではないでしょうか。

そこで本記事では、そもそも企業年金とは何か、さらに具体的にどのような制度があるのかについて詳しく解説します。

また、「厚生年金」や「退職金」との違いについても紹介します。

※本記事は厚生労働省の「私的年金制度の概要(企業年金、個人年金)」などを参照のうえ、作成しています。

- 小規模企業共済の導入をご検討の方へ

- 小規模企業共済を検討中の経営者に向けた無料の資料を配信中です。

目次

そもそも「企業年金」とは何か?

そもそも企業年金とは何か、まずは概要から解説します。

企業年金=企業が従業員の退職後の生活のために設ける年金制度

企業年金とは、企業が従業員の退職後の生活のために設ける年金制度のことをいいます。

従業員の退職時にまとめて退職金を支給する方法を「退職一時金」といいますが、退職後数年かけて年金のように支給する方法については「退職年金」といいます。

一般的に、法律に基づいて実施される退職年金が「企業年金」と呼ばれ、具体的には「確定給付企業年金(DB)」「確定拠出年金(DC)」「厚生年金基金」(但し、事実上廃止され新設できません)の大きく3種類の制度があります。

各制度の詳細については、後ほど詳しく解説します。

企業年金の「受け取り方」や「受給額」

前述のように、企業年金の受け取り方は、「退職一時金」として一度にまとめて受け取る方法と、「退職年金」として分割して年金のように受け取る方法があります。

但し、同じ企業年金でも「確定給付企業年金(DB)」と「確定拠出年金(DC)」とでは、受け取り時期や受給額などにやや違いもあります(下表参照)。

なお、企業年金の受け取り方や時期については、制度で定められた規約にもよります。

| 確定給付企業年金 | 確定拠出年金 | |

|---|---|---|

| 受取り方 | 一時金又は年金 | 一時金又は年金 |

| 受取り時期 | 制度により異なる (法律上の制限は設けられていない) |

原則60歳以上に制限 |

| 受給額 | 運用成績により変動しない | 運用成績により変動する |

企業年金と「退職金」や「厚生年金」との違い

企業年金の詳しい説明に進む前に、「退職金」や「厚生年金」との違いについても簡単に解説します。

企業年金と「退職金」との違い

企業年金と退職金の基本的な違いは、下表のように、退職金(退職給付)の受け取り方になります。

前述のように、企業年金は「退職一時金」として一度にまとめて受け取る方法と、「退職年金」として分割して年金のように受け取る方法がありますが、退職金(退職給付)は、退職時に「退職一時金」として一度にまとめて受け取るのが一般的です。

また、企業年金の場合、いつ受給できるかは企業年金の種類や制度によって異なります(前述の表も参照)。

なお、どちらの受け取り方法にも税金が優遇されますが、退職一時金で受け取る場合と退職年金で受け取る場合では税率などが変わります。

| 企業年金 | 退職金 | |

|---|---|---|

| 受け取り方 | 一時金又は年金 | 一時金 |

| 受取り時期 | 制度により異なる | 一般的に退職時 |

厚生年金とは?

厚生年金とは、規模の面でも国民年金に並ぶ大きな公的年金制度のひとつで、会社員など企業で働く従業員などが加入対象となる公的年金制度です。

企業(雇用主)と従業員(加入者)が半々で保険料を負担し、65歳以降に年金として受け取れるようになります。

なお、国民年金は20歳から60歳未満までの日本国内に在住するすべての国民が加入する制度ですが、厚生年金は、厚生年金保険の適用事業所に勤務する70歳未満の会社員や公務員などが加入対象となる制度です。

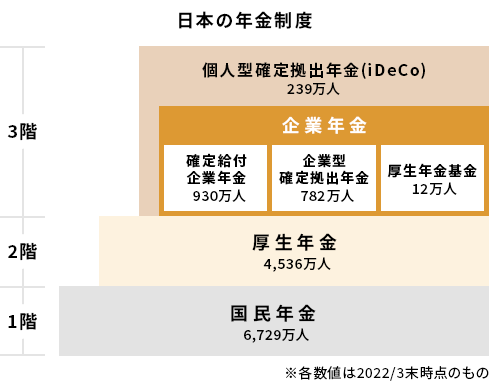

「厚生年金」は2階部分、企業年金は3階部分に該当する

日本の年金制度は「3階建て」の構造になっており、1階部分が全国民が加入する国民年金(基礎年金)、2階部分が会社員や公務員が加入する厚生年金、さらに3階部分が企業年金という構造になっています。

また、企業年金は公的年金(国民年金や厚生年金)に上乗せして任意で加入する制度であるため、私的年金ともいわれています。

企業年金は大きく3種類

ここから、企業年金の詳細について解説していきます。

下表のとおり、企業年金には「確定給付企業年金(DB)」「確定拠出年金(DC)」「厚生年金基金」(事実上廃止され、新設できません)の3種類の制度があります。

| 種別 | 具体的な企業年金制度 | |

|---|---|---|

| 企業年金 | 確定給付企業年金(DB) |

|

| 確定拠出年金(DC) |

|

|

| 厚生年金基金 | 事実上廃止され、新設できません | |

確定拠出年金(DC)はさらに、「企業型確定拠出年金(企業型DC)」と「個人型確定拠出年金(iDeCo/イデコ)」の2種類に分かれますが、後者は個人が任意で加入する制度になるため、企業年金には該当しません。

但し、個人型確定拠出年金(iDeCo/イデコ)に加入している従業員の掛金に事業主掛金を上乗せできる制度として「iDeCo+/イデコプラス(中小事業主掛金納付制度)」という制度があります。

こちらについては企業が従業員のために設ける年金制度という意味合いから、合わせて紹介します。

確定給付企業年金(DB)

確定給付企業年金(DB)とは、厚生労働省が管轄する企業年金制度で、予め受け取る給付額が約束されているという意味合いから、確定給付と呼ばれています。

また、厚生労働省の資料によると加入者数は2022年度末時点で約914万人となっており、2001年に制度が設立されて以来、国内で最も加入者数が多い任意退職金制度になります。

なお、「基金型」の制度と「規約型」の制度の大きく2つの実施形態があります。

「はぐくみ企業年金」とは?

はぐくみ企業年金は、基金型に分類される確定給付企業年金制度で、正式名称を「福祉はぐくみ企業年金基金」といいます。

主に福祉や医療業界向けに創設されましたが、現在ではさまざまな業界業種で利用されており、導入企業や加入者数が年々増加しています。

比較的規模の小さい企業や事業所でも、一定の導入要件を満たしてしていれば、はぐくみ企業年金の導入が可能です。

はぐくみ企業年金の主なメリット

はぐくみ企業年金を導入する場合、「選択制確定給付企業年金」という制度設計を行いますが、このような制度設計及び確定給付企業年金に共通する制度設計によって、以下のようなメリットが生れます。

- 高齢期の資産形成が基本ですが、積み立て金は「退職時など」にも受け取れる

- 加入者の積み立てた掛金の元本が保証される(※)

- 従業員だけでなく、経営者や役員も加入できる(掛金の上限は給与の20%まで/上限あり)

- 資産運用は大手生保会社などが担当(加入者自身が煩わされることが少ない)

- 会社掛金(事業主掛金)の実質的な負担を抑えながら制度を導入できる

- 導入要件を満たせば、中小企業や比較的規模の小さい企業も導入できる

- 原則、業界業種は不問(但し、風営法の規制対象である業種や公序良俗に反する企業などを除く)

- 制度設計による副次的な効果として、コスト削減効果も期待できる

とくに、高齢期の資産形成が基本になる制度とはいえ、退職時などにも受給できたり、掛金の元本が保証されたり(※)、制度設計によって会社掛金(事業主掛金)の負担を抑制できるのが特徴です(事業主掛金の追加拠出も可能)。

厚生年金被保険者であれば、従業員はもちろん経営層も加入できるといった点もポイントです。

(※)運用実績により不足が生じた場合は、事業主が不足分を補てんします。

はぐくみ企業年金の主なデメリット

「選択制確定給付企業年金」という制度設計によって、仮に社会保険料の負担が軽減されると、その分毎月納める保険料も低くなるため、結果として将来、社会保険からの給付(社会保障給付)が減少する可能性があります。

一例では、雇用保険の失業給付や老齢給付などが挙げられます。

また、確定給付企業年金に共通するものですが、万一、掛け金の積み立て不足が発生してしまうと、会社の負担が発生する可能性もあります。

- 社会保障給付(社会保険からの給付)が減る可能性がある

- 仮に積立不足が発生してしまった場合、会社の負担が発生する可能性がある

その他、「基金型」や「規約型」の確定給付企業年金制度

確定給付企業年金(DB)には、大きく分けて「基金型」と「規約型」の2種類の実施形態があります。

どちらも会社の制度として一から作ることもできますが、多くの費用や手間などがかかるため、ある程度財務や人員の面で基盤が整っている大企業向けといえるかもしれません。

確定拠出年金(DC)

確定拠出年金(DC)は、「企業型確定拠出年金(企業型DC)」「個人型確定拠出年金(iDeCo/イデコ)」「iDeCo+/イデコプラス(中小事業主掛金納付制度)」の3つの制度がありますが、ここでは、企業型確定拠出年金(企業型DC)とiDeCo+(イデコプラス)について紹介します。

なお、掛金の拠出額が決められていることから、確定拠出と呼ばれています。

企業型確定拠出年金(企業型DC)とは?

企業型確定拠出年金(企業型DC)とは、企業が掛金を拠出し、従業員など加入者が自ら年金資産を運用していく企業年金制度です。

従業員など加入者自身が運用商品を選んで資産運用を行い、定年退職に差し掛かる60歳以降に、積み立てた資産を「一時金」(退職金)又は「年金」のどちらかで受け取れるようになります。

企業型確定拠出年金の主なメリット

企業型確定拠出年金(DC)の主なメリットは以下のようになります。

- 事業主掛金を全額損金扱いにできる

- 運用によって積立額より下回ってしまっても、会社が補てんする必要はない

- 掛金や運用益などに税制優遇がある

- 従業員だけでなく、経営者や役員も加入できる

とくに、掛け金や運用益について税制優遇があるほか、厚生年金被保険者であれば従業員だけでなく経営層も加入できる点がポイントです。

企業型確定拠出年金の主なデメリット

企業型確定拠出年金(DC)の主なデメリットは以下のようになります。

-

- 60歳まで年金資産を引き出せない

- 運用次第で元本割れのリスクがある

- 従業員など加入者への投資教育が義務づけられている

- 中小企業では普及率が低い傾向にある

なお、「中小企業の普及が課題になっている」点については、「第9回 社会保障審議会 企業年金・個人年金部会 資料」を参照ください。

iDeCo+/イデコプラス(中小事業主掛金納付制度)とは?

iDeCo+/イデコプラス(中小事業主掛金納付制度)とは、iDeCo/イデコ(個人型確定拠出年金)に加入している従業員などが拠出する掛金(加入者掛金)に、会社からも「事業主掛金」を拠出して、加入者掛金に上乗せできる制度です。

従業員の多くがiDeCo/イデコに加入している場合、有力な選択肢のひとつになるでしょう。

但し、従業員数(厚生年金第一号被保険者)が300人以下という条件があったり、確定給付企業年金、企業型確定拠出年金、厚生年金基金といった企業年金制度をすでに導入している場合、iDeCo+/イデコプラスを導入できないのは注意点のひとつです。

詳しくは、以下の関連記事を参照ください。

iDeCo+/イデコプラスの主なメリット

iDeCo+/イデコプラスは事業主掛金を損金に計上できるなどのメリットがあります。

従業員など加入者にとっても、iDeCo/イデコ同様の税制メリットが得られます。

- 事業主掛金を全額損金扱いにできる

- 運用によって積立額より下回ってしまっても、会社が補てんする必要はない

- 全従業員の加入は必須ではない

- iDeCo/イデコ同様の税制優遇がある

iDeCo+/イデコプラスの主なデメリット

iDeCo+/イデコプラスのデメリットは、iDeCo/イデコに加入していない従業員は利用できないため、待遇の面で不満が発生しやすくなることかもしれません。

加入者からみたデメリットとして、iDeCo/イデコ同様「60歳まで年金資産を引き出すことができない」「元本割れのリスクがある」なども挙げられます。

-

- iDeCo/イデコに加入していない従業員は利用できない

- 従業員数が300人以下の企業に限られる

- 企業年金(企業型確定拠出年金、確定給付金業年金、厚生年金基金)との併用はできない

- iDeCo/イデコ同様、運用リスクや年金資産引き出しの制限がある

厚生年金基金

厚生年金基金は、1966年に誕生した企業年金のひとつで、国の年金給付のうち老齢厚生年金の一部を代行し、厚生年金基金が上乗せをして年金給付が行われる制度です。

但し、2014年以降、新規設立はできなくなり、事実上廃止されました。

また、前述した確定給付企業年金(DB)への移行が進めらています。

企業年金「以外」の退職金制度

企業年金「以外」の退職金制度についても紹介します。

企業年金以外の退職金準備の方法として、内部留保や法人保険の活用、中小企業退職金共済(中退共)をはじめとした共済制度の活用などがあります。

| 種別 | 具体的な退職金制度 | |

|---|---|---|

| 自社準備型 |

|

|

| 共済型 |

など |

|

自社準備型の退職金制度

自社で退職金(退職一時金)を準備しようとする場合、内部留保や法人保険などの活用が一般的です。

退職規定などについても自社で用意し、運用していく必要があります。

とくに、内部留保を退職金(退職一時金)の原資として考える場合、ある程度経営状態が安定している企業や、規模の面でも大きな企業向きといえるかもしれません。

共済型の退職金制度

共済型の退職金制度は、比較的よく知られている「中小企業退職金共済(中退共)」や「小規模企業共済」以外に、「特定退職金共済」「特定業種退職金共済(建設業退職金共済/清酒製造業退職金共済/林業退職金共済)」「社会福祉施設職員等退職手当共済(WAM)」などの制度があります。

経営者や役員層が加入対象となる小規模企業共済以外は、従業員が加入対象になるため、経営者などは加入できません。

また、「企業年金制度」ではなく「共済制度」(退職金共済)であるため、企業年金であれば得られるメリットや利点を得にくいといった面もあります。

各制度の詳細については、以下の各記事を参照ください。

「基金型」の「確定給付企業年金」でおすすめ制度のご紹介

基金型の確定給付企業年金でおすすめの制度と、さまざまな退職金制度について紹介しているおすすめ記事を紹介します。

おすすめは「はぐくみ企業年金」

はぐくみ企業年金は、現在、導入企業や加入者が急増している注目の企業年金・退職金制度です。

選択制などの制度設計により、会社負担を少なく始められるなど、従業員、経営者、会社それぞれにメリットが生れるとてもおすすめの制度です。

はぐくみ企業年金と主要制度との比較

| はぐくみ企業年金 | 企業型確定拠出年金 | 中小企業退職金共済 | |

|---|---|---|---|

| 根拠法 | 確定給付企業年金法 | 確定拠出年金法 | 中小企業退職金共済法 |

| 任意加入 | 可能 | 可能 | 全員加入 |

| 加入年齢 | 70歳未満 | 70歳未満 | 制限なし |

| 加入制限 | 役員も拠出可 | 役員も拠出可 | 役員は拠出不可 |

| 税制優遇 | 有り | 有り | 有り |

| 社会保険料 | 軽減可 (※1) | 軽減可 (※2) | 軽減不可 |

| 掛金拠出 | 会社の実質的な負担を抑制 (※1) | 会社が負担 (※2)

(会社負担分は損金計上可) |

会社が負担 (会社負担分は損金計上可) |

| 拠出金 上限/月 | 1,000円~給与の20% (上限40万円) | 1,000円~55,000円 ※iDeCoと併用の場合、上限額が変わります | 5,000円~30,000円の16段階 (※3) |

| 運用 |

基金が資産を運用 |

加入者が資産を運用 | 機構(※4)が資産管理・運用 |

| 受給額 | 運用成績により変動しない | 運用成績により変動する |

運用成績により変動しない |

| 受取り | 一時金又は年金/ 退職時、休職時、 育児・介護休業時にも受取り可能 | 一時金又は年金/ 但し、原則60歳以上に制限 | 一時金又は分割払い/ 退職後に受取り可能 |

※2:「選択制」を採用した場合、軽減できることがあります。

※3:パートタイマーなど短時間労働者の場合、特例掛金月額として2,000円から可能になります。

※4:ここでは「独立行政法人 勤労者退職金共済機構」のことを「機構」といいます。

まとめ記事で11の選択肢を紹介

こちらのまとめ記事で、退職金制度の選択肢を11件まとめて紹介しています。

他の制度のメリットやデメリットを体系的に比較・検討することができます。

※こちらの記事は2023年9月時点の情報を参照の上、執筆しております。

※更新日:2025年1月/記事監修日:2025年1月31日

※当サイトからの外部参照サイト(リンク先サイト)の内容については、当サイトは責任を負いませんので予めご了承ください。