退職金制度の導入は従業員の定着率や生産性の向上、優秀な人材の獲得など、企業の発展や課題解決に良い影響を与えます。

しかし、退職金制度は経営者目線では福利厚生のなかでも運用・管理コストが大きいことから、導入には慎重にならざるを得ないでしょう。

そこで本記事では、退職金を導入するにあたって必要な知識を多角的に解説します。中小企業向けの「退職金制度の選び方」や「導入までの流れ」といった具体的な情報だけでなく、掛金相場をはじめとした他社の導入状況まで記載をしております。

退職金の導入を検討している経営層や総務および人事担当者の方は、ぜひご一読ください。

- 退職金制度の導入や乗り換えをご検討の方へ

- 中小企業を中心に、導入が増えている注目の企業年金・退職金制度「はぐくみ企業年金」。 福利厚生の充実だけでなくコスト削減効果も期待できるなど、従業員、経営者、会社それぞれにメリットが生まれるとても人気の制度です。>>詳しくはこちら

自社の状況にあう4つの退職金制度は?

主な退職金制度は、4つの形態に大きく分けられます。

- 確定給付企業年金【DB】(社外積立型)

- 企業型確定拠出年金【DC】(社外積立型)

- 社内準備の退職金(社内積立型)

- 中小企業退職金共済(社外積立型)

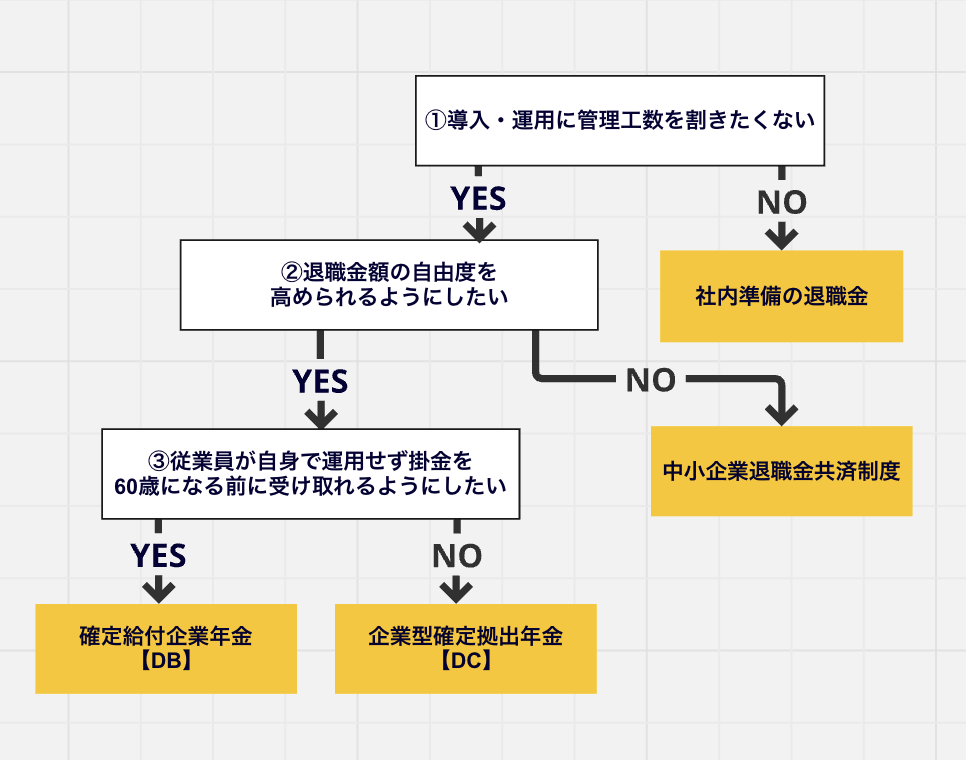

いずれの形態が自社にあうかを検討する際には、以下の3ステップで検討を進めるのがおすすめです。

- 導入・運用に管理工数を割きたくないか

- 退職金額の自由度を高められるようにしたいか

- 従業員が自身で運用せず積立金を60歳になる前に受け取れるようにしたいか

1.導入・運用に管理工数を割きたくないか

まずは、退職金制度の導入および運用を自社ですべてまかなえる状況にあるかを考えます。

自社ですべてまかなえる状況なのであれば、「社内準備の退職金」がおすすめです。制度設計の自由度が高いので、導入目的にマッチさせやすいでしょう。

2.退職金額の自由度を高められるようにしたいか

一方、導入にも運用にも大きなコストがかかることが望ましくないのであれば、続いて(2)退職金額の自由度をどのラインに設定するかを検討しましょう。主となるのは毎月の掛金額や退職事由等によって支給を変更できるようにしたいか否か、です。

例えば、「月額3万円を超えるを掛金にしたい」「懲戒処分の者には支給したくない」などの希望があれば、退職金額の自由度がある「確定給付企業年金【DB】」や「企業型確定拠出年金【DC】」が良いです。

退職金額の自由度にこだわりがないのであれば、「中小企業退職金共済」が向いているでしょう。国から掛金の助成が一定期間あり、中小企業でも導入しやすいのがメリットです。

3.従業員が自身で運用せず積立金を60歳になる前に受け取れるようにしたいか

毎月の掛金など退職金額の自由度にこだわる場合、(3)制度設計全般の柔軟性に関しても考えをまとめましょう。

極力、柔軟性の高い退職金制度を導入したいのであれば、「確定給付企業年金【DB】」がおすすめです。60歳未満であっても退職時に受取りも可能、従業員自身で運用する必要がないなど、従業員にとって抵抗が少ない設計となっています。

「企業型確定拠出年金【DC】」は逆に従業員自身でに運用先を決定するなどの負担が発生し、かつ60歳までの受け取りができません。しかし運用益が非課税、運用次第では給付額が上がるなど、投資に前向きな従業員にとってはメリットが大きい制度だといえます。

【中小企業向け】4つの退職金制度の形態とメリット・デメリット

ここからは紹介した退職金制度それぞれのメリット・デメリットを詳しく解説します。自社に合うものであるかをさらに掘り下げて検討しましょう。

- 社内準備の退職金(社内積立型)

- 中小企業退職金共済(社外積立型)

- 確定給付企業年金【DB】(社外積立型)

- 企業型確定拠出年金【DC】(社外積立型)

1.社内準備の退職金(社内積立型)

退職金の原資を内部留保や保険運用によって用意する形態です。

退職金制度は法律上の義務ではないこともあり、社内準備の退職金であれば非常に自由度の高い制度設計が可能です。

社内準備の退職金の主なメリットは、以下です。

メリット

- 制度設計の自由度が高い

制度設計を1からすべて自社で作れる自由度の高さは、何よりのメリットでしょう。

自社の規模に適切な金額や条件設定にできるのはもちろん、競合他社にはない特色を盛り込むことも容易です。退職金制度を導入する目的が何であれ、おすすめできます。

デメリット

- 資金不足に陥るリスクが高い

- 税制面で不利になりやすい

社内準備の退職金のデメリットは、簡単にいえば「どちらかというと資金力のある大企業向けである」ということでしょう。

退職金の原資を内部留保でまかなう際、財務状況を把握していないと従業員が退職するたびに事業資金が圧迫される懸念があります。

終身雇用の体制が崩壊しつつある現代では、従業員の退職時期を予測するのが難しいという時代背景もあります。従業員の退職が相次ぎ、資金不足に陥るリスクは高いといえるでしょう。

また、内部留保はたとえ退職金の準備資金だとしても、会計上では会社の利益としてみなされ、法人税がかかります。

これらデメリットの影響を受けても大きな問題にならないほど余力のある企業であればよいですが、そうでない場合には社外積立型の退職金制度を選ぶのが無難でしょう。

2.中小企業退職金共済(社外積立型)

中小企業向けの退職金制度として、国が手掛ける共済制度です。それぞれ以下に当てはまる企業であれば加入が可能です。

- 製造業・建設業など一般業種…常用の従業員数が300人以下または資本金3億円以下

- 卸売業…常用の従業員数が100人以下または資本金1億円以下

- サービス業…常用の従業員数が100人以下または資本金5,000万円以下

- 小売業…常用の従業員数が50人以下または資本金5,000万円以下

中小企業退職金共済の主なメリットは、以下の3点です。

メリット

- 国から助成が出る

- 事業主掛金を損金算入できる

- 60歳未満でも退職金の受け取りが可能

中小企業退職金共済は国が勧める制度であることから、助成制度があります。助成金は中小企業退職金共済の加入後4か月目から、掛金月額の2分の1(従業員1人あたり5,000円上限)を1年間、国から出るというものです。

さらに掛金は全額損金として計上できるので、社内積立型と異なり、税制面での優遇を受けられます。

また、60歳未満でも退職金の受け取りが可能である(分割払いは60歳以上を対象、60歳未満は一時金払いのみ)といった従業員にとってのメリットもあります。

デメリット

- 全従業員の加入が必須

- 勤続期間が2年未満だと元本割れする

デメリットは加入・非加入を従業員が選べない自由度の低さと、元本割れリスクが一部あることです。

中小企業退職金共済を導入した場合、常用の従業員は原則すべて加入(有期雇用者や使用期間中、短時間労働者など一部例外はあり)させなくてはいけません。

掛金の減額が難しいこともあり、事業拡大をはじめ先々のことまで慎重に検討を重ねてから導入しなくては、資金不足に陥るリスクが高いでしょう。

また中小企業退職金共済は、長期加入者ほど給付額が増える設計になっていますが、その代わり短期加入者は損をしやすいのが特徴です。勤続期間が2年未満の場合は元本割れ、1年未満では支給対象外となります。

3.確定給付企業年金【DB】(社外積立型)

社外積立型のなかでは、比較的柔軟な制度設計が可能な形態です。

中小企業退職金共済のデメリットが気に掛かる場合には、確定給付企業年金【DB】を検討するのがよいでしょう。

確定給付企業年金【DB】の主なメリットは、以下の4点です。

メリット

- 企業ごとの柔軟な設計に対応

- ほかの主要制度との併用も可能

- 事業主掛金を損金算入できる

確定給付企業年金【DB】は厚生労働大臣の認可を受けた企業年金基金や生命保険会社などが運用しており、細かな内容は運用元によって異なります。

全体的にいえる傾向としては、企業ごとに選択可能な制度設計の項目が比較的多いことです。企業型確定拠出年金【DC】やiDeCo(イデコ)、中小企業退職金共済との併用もできます。

制度設計や併用によってカバー範囲を増やすことで、従業員により大きな安心感を与えられるでしょう。

事業主掛金が損金算入できる点は、確定給付企業年金【DB】全般にいえるメリットです。

デメリット

- 運用結果により出た不足額は企業が負担しなくてはいけない

確定給付企業年金【DB】は、退職金額が事前に約束された制度です。給付時の運用結果が悪く、約束額に満たなかった場合には、不足分を企業が支払わなくてはいけません。

確定給付企業年金のなかでも注目されている「はぐくみ企業年金」

確定給付企業年金【DB】はさまざまありますが、おすすめは「はぐくみ企業年金」です。

はぐくみ企業年金は、前項で解説した4つのメリットのほか、以下多数のメリットが得られます。

- 加入対象者が幅広い(経営者や役員も加入可)

- 加入は任意

- 掛金額の自由度が高い(1,000円~給与の20%の範囲)

- 高齢期の資産形成を基本としてはいるが受け取りの年齢条件はなし

- 一時金払いと分割払い(年金方式)の両方に対応(年金方式は加入者期間が20年以上の場合に限る)

- 退職時だけでなく休職時や育児・介護休業時にも受け取り可能

確定給付企業年金【DB】のなかでも柔軟な制度設計が可能です。まずは一度、詳細をご確認ください。

4.企業型確定拠出年金【DC】(社外積立型)

企業型確定拠出年金【DC】もまた、中小企業退職金共済のデメリットが気に掛かる場合に検討したい候補のひとつです。

確定給付企業年金【DB】と比較されることの多い制度ですが、企業型確定拠出年金【DC】はより投資運用商品的な側面が際立ちます。

企業型確定拠出年金【DC】の主なメリットは、以下の3点です。

メリット

- 事業主掛金を損金算入できる

- 運用リスクを企業は負う必要がない

- 運用結果によっては退職金額が増える

確定給付企業年金【DB】と大きく異なるのは、まず運用の責任を企業が問われない点です。運用結果がマイナスとなった場合でも、確定給付企業年金【DB】のように不足額を会社が補てんする必要はありません。

また、確定給付企業年金【DB】では掛金の運用方針を定めるのは企業でしたが、企業型確定拠出年金【DC】では従業員が掛金の運用先を定めます。

従業員には投資運用の手間がかかりますが、その分、運用によって退職金額を増やせる可能性もあります。

マッチング拠出といって従業員がさらに掛金を上乗せできる制度であれば、より積極的な投資も可能です。

デメリット

- 事業主に従業員に対して投資教育を行うことが義務付けられている

- 60歳まで受け取り不可

企業型確定拠出年金【DC】を導入するなら、従業員が投資をする必要があるため、企業側にて教育を施す必要があります。

また、確定給付企業年金【DB】と異なり、退職金の受け取り条件に「原則60歳以上」の年齢制限があるのも難点でしょう。

退職金制度導入の一般的な流れ

退職金制度を導入するまでの一般的な流れは、以下のとおりです。

- 退職金を支給する目的の確認

- 退職金の準備方法の選択

- 就業規則・退職金規程の整備

- 社内への周知

退職金制度は、自社の状況および経営者の考えに沿った内容で設計することが重要です。詳細をひとつずつ確認し、退職金制度導入の準備を進めましょう。

1.退職金を支給する目的の確認

まずは以下の一般例も参考にしながら、退職金の支給目的を明確にしましょう。

- 従業員が安心して働ける環境を作る

- 従業員の定着率を上げる

- 従業員の生産力を高める

- 従業員の応募者数を増やす

目的はひとつでなくても構いませんが、それぞれ課題まで深掘りすることが大切です。たとえば「従業員の定着率を上げる」ことを目的とする企業では、定着率に課題を抱えているケースが多いでしょう。

どの年代の定着率が低いのか、勤続何年目で離職する従業員が多いのかなど、課題を追究することで自社にあった退職金制度の方向性を定めやすくなります。

2.退職金の準備方法の選択

前述した4つの退職金制度のなかから、自社にあったものを選択しましょう。選択のコツは、前述の通り以下の順に検討を進めることです。

- 導入・運用に管理工数を割くことが気にならない⇒社内準備の退職金

- 1は気になるが退職金額の自由度が気にならない⇒中小企業退職金共済

- 1も2も気になるしなるべく柔軟性の高い制度にしたい⇒確定給付企業年金【DB】

- 1も2も気になるが3ほどの柔軟性は不要かつ従業員への投資教育が可能⇒企業型確定拠出年金【DC】

なお、企業によっては、1つだけでなく複数を併用するのが適しているケースもあります。いずれの退職金制度を選んでも退職金制度の支給目的をすべて満たせないようであれば、併用を検討しましょう。

3.就業規則・退職金規程の整備

退職金の準備方法が定まったら、就業規則と退職金規程を整えましょう。最低限、具体的に定めたいのは以下の項目です。

- 制度対象者(正社員のみか、非正規雇用者を含める場合どこまで認めるかなど対象範囲)

- 退職金の額(計算方法まで示す)

- 支払い方法

- 支払い時期(退職日から何日とするか)

- 退職理由による減給規程(懲戒解雇をはじめ退職理由別の対処規程)

就業規則や退職金規程は、安易に変更や訂正ができるものではありません。ミスや穴がないように、社労士をはじめとした専門家に確認依頼したうえで定めるのが無難でしょう。

4.社内への周知

就業規則・退職金規程は、労働基準法によって従業員への周知が義務付けられています。口頭説明のみでは、周知義務を果たしたことにはなりません。

退職金制度の導入時には、必ずその旨を社内に周知するとともに、退職金規程が記載された就業規則を従業員の誰もがいつでも確認できる場所に掲示もしくは備え付けましょう。

事業所が複数に及ぶ場合には、各事業所に備える必要があります。

企業によっては社内の共有サーバー上にデータファイルとして、就業規則を備えるケースもあります。

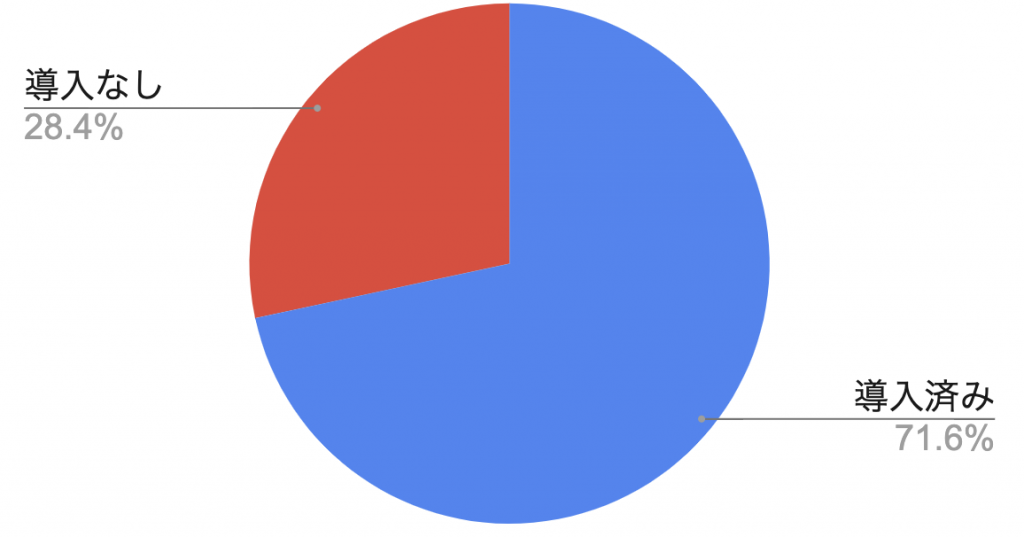

中小企業の退職金制度実施状況

中央労働委員会が調査した2021年の調査データによると、日本の中小企業における退職金制度の導入状況は以下のように変化しています。

退職金制度の導入状況割合の推移(中堅・中小企業を対象)

退職金制度の導入率は、2022年時点で71.6%と過半数の企業が導入していることがわかります。

次に、中小企業が導入している退職金制度の種類別割合も確認してみましょう。

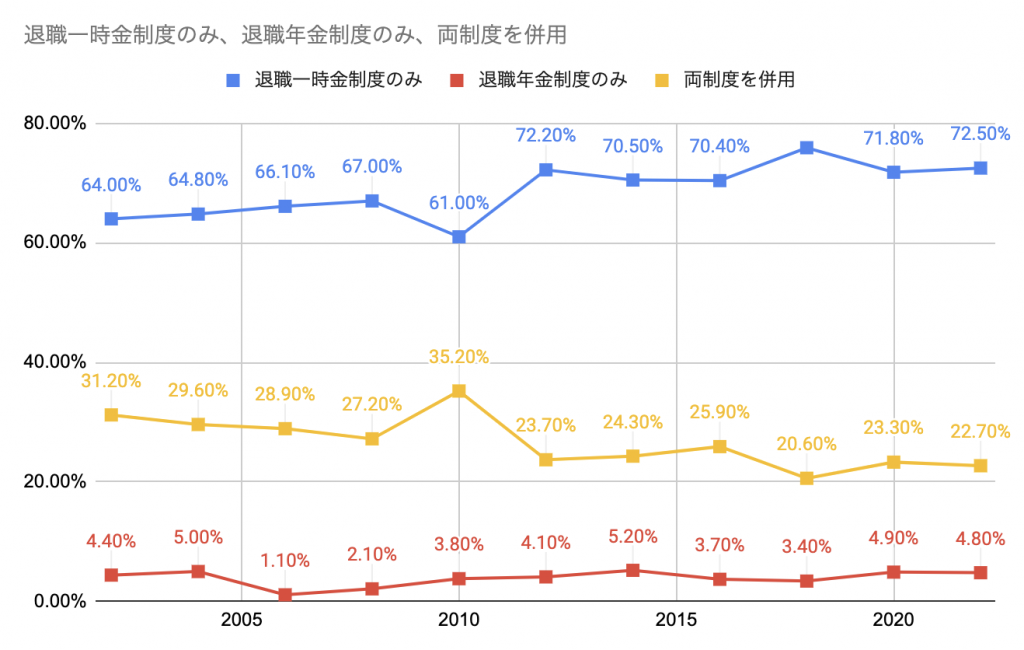

退職金制度の導入形態割合の推移(中堅・中小企業を対象)

退職一時金制度と退職年金制度の違いは、支給方法です。退職一時金制度では退職金を一括で支給し、退職年金制度では退職金を分割(年金方式)で支給します。

その仕組みの違いから、退職一時金制度に比べると退職年金制度は運用コストがかかります。よって中小企業では、退職一時金制度のみを導入する企業割合が72.5%と多いのでしょう。

大企業の退職金制度の導入形態割合(2021年時点)

- 両制度を併用:86.7%

- 退職一時金制度のみ:3.0%

- 退職年金制度のみ:10.2%

なお、大企業では2021年時点で両制度を併用している企業が86.7%と圧倒的に多く、退職一時金制度のみの企業は3.0%、退職年金制度は10.2%です。

企業規模でこれほどの違いが出る理由は、一概に資金力の差だけとはいえません。同調査によると、退職金の準備方法による差も大きいと考えられています。

大企業では年々、社内積立型の退職金制度を導入する企業割合が大きく減っているのに対し、中小企業では今でも社内積立型の導入企業の割合が比較的多いのです。

大企業であっても社外の機関や保険会社などの提供する制度を利用し、運用コストの削減を図る企業も多いのが現代です。

退職金制度が充実した中小企業はまだ少ないからこそ、競合他社に差をつける余地は多くあります。

退職金制度を導入する理由として多いこと

退職金制度を導入する理由は企業によってさまざまですが、厚生労働省が実施したアンケートによると特に多く見られたのは以下の4つです。

- 従業員の定年・老後の生活費に充ててもらうため…81.2%

- 公的年金の支給開始年齢の引き上げによる影響を考え定年退職後の生活資金のつなぎにしてもらうため…74.2%

- 従業員の定着化を図るため・企業への忠誠心を高めるため…64.2%

- 従業員のやる気(モラル)を上げるため…50.7%

この結果から、退職金制度は「従業員が安心して働ける環境を整備するために導入することが最も重要であり、従業員の帰属意識の高まりは結果として付随する効果である」と考えている企業が多いようです。

まとめ

中小企業において退職金制度の導入は、企業と従業員双方にとって重要な取り組みです。

退職金制度を導入する理由としては、従業員のモチベーション向上や長期的な雇用関係の確立、モチベーションの向上などが挙げられます。

中小企業が退職金制度を構築する際には、掛金の相場や企業の状況に応じて適切な制度を選択することが重要です。

本記事では、社内積立型や社外積立型など4つの主要な退職金制度の形態とそれぞれのメリット・デメリットについて紹介しました。

中でも、「はぐくみ企業年金」という確定給付企業年金は注目を集めています。下記の記事が導入するメリットやデメリットをまとめておりますので興味のある方はご覧ください。