児童福祉や老人福祉をはじめ、社会福祉施設の職員(従業員)向けに退職金制度を導入したいのであれば、「社会福祉施設職員等退職手当共済」は候補に挙がることが多いでしょう。

社会福祉法人向けに作られた専用の制度であるからこそ、「他制度よりも導入メリットが大きいのではないか」と多くの方は考えるためです。

しかし社会福祉施設職員等退職手当共済は、制度を維持するうえでさまざまな課題を抱えており、制度の見直しを継続的に実施しています。平成28年には、法改正を伴う大きな変更もありました。

制度設計について詳しく知らないまま導入を決めるのは、早計でしょう。

当記事では社会福祉施設職員等退職手当共済について、制度概要からメリット、デメリットまで分かりやすく解説しています。社会福祉法人の総務担当者や人事担当者をはじめ経営層の方は、ぜひご一読ください。

※本記事の一部は厚生労働省の「社会福祉施設職員等退職手当共済制度について(説明資料)」などを参照のうえ、作成しています。

目次

社会福祉施設職員等退職手当共済の概要

社会福祉施設職員等退職手当共済とは、社会福祉法人が導入可能な退職金制度のひとつです。

社会福祉事業における人材の確保及び福祉サービスの向上を目的として、職員(従業員)が安心して働ける環境を作るために創設されました。

運営元は、「独立行政法人福祉医療機構(以下、WAM)」です。

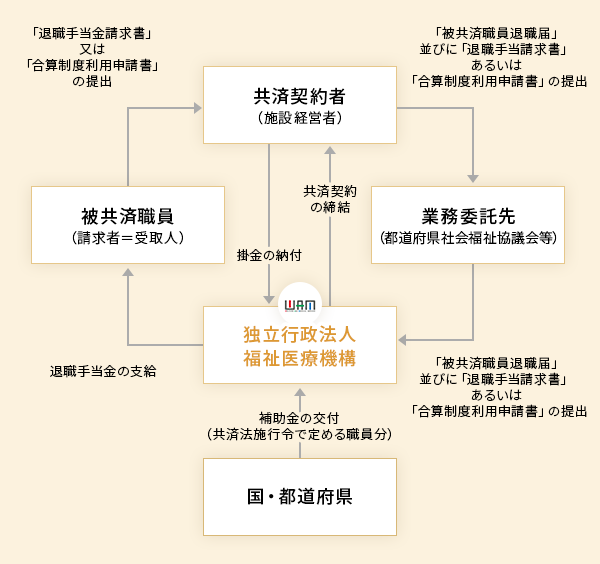

社会福祉施設職員等退職手当共済の基本的な仕組みと流れ

社会福祉施設職員等退職手当共済は、以下の仕組み及び流れで契約から退職金の交付が行われます。

![]()

![]()

![]()

社会福祉施設職員等退職手当共済の契約および加入要件について

社会福祉施設職員等退職手当共済を契約可能であるかは、こちらの各要件をご確認ください。

| 項目 | 詳細 |

|---|---|

| 共済契約対象法人 | 社会福祉施設や特定介護保険施設などを経営している社会福祉法人(経営者ごとの任意・包括加入) |

| 施設の登録制限 | 社会福祉施設職員等退職手当共済法で定められた施設および事業すべて |

| 加入対象者 | 上記施設に従事する職員(加入対象職員は要全員加入) |

| 登録対象施設例 | 保育所/特別養護老人ホーム/障がい者支援施設/介護老人保健施設など |

共済契約の対象法人

社会福祉施設職員等退職手当共済を契約するにあたって、従業員数や資本金の額などに関する制限は特に設けられていません。加入対象施設の経営者であれば、誰もが任意で加入できます。

経営者ごとの任意・包括加入が認められており、社会福祉法人であれば加入必須ということもありません。

ここでいう社会福祉法人とは、「社会福祉施設職員等退職手当共済法」で定められた施設や事業を営む法人が当てはまります。

具体的な施設例は、以下の「加入対象施設例」をご確認ください。

施設の登録制限

社会福祉施設職員等退職手当共済を契約したのち、共済を適用するには施設や事業所の登録が必要です。

登録に関する制限も特にはなく、社会福祉施設職員等退職手当共済法で定められた施設や事業であれば、いずれも登録が可能です。

ただし共済契約者が経営する施設のうち、社会福祉施設職員等退職手当共済法で「社会福祉施設等」に含まれる施設や事業はすべて登録が必須です。

「特定介護保険施設等」や「申出施設等」に含まれる施設や事業に関しては、施設や事業単位で登録・未登録を決められます。

加入対象者

登録施設で雇用している職員(従業員)のうち以下に当てはまる者は、共済への加入が原則必須です。

- 雇用期間に定めのない正規職員(※採用日から加入必須)

- 労働時間が正規職員の所定労働時間と比較して3分の2以上、かつ1年以上の雇用期間を定められている職員(※採用日から加入必須)

- 労働時間が正規職員の所定労働時間と比較して3分の2以上、1年未満の雇用期間だったが更新によって1年を経過した職員(※採用日から1年後に加入必須)

非常勤やパートなどの雇用形態であっても、要件は変わりません。

備考:加入対象外となるケース

以下に当てはまる者は、共済への加入が認められません。

- 地方公共団体等からの出向職員

- 警備保障会社または高齢者福祉事業団等からの派遣職員

- 法人役員(施設長等を兼務している者は除外)

- 就労継続支援A型等の利用者

- 中小企業退職金共済法の規定による退職金共済契約の対象職員

登録対象となる施設例

共済の登録対象となる施設例は、下表のとおりです。

社会福祉施設等

| 区分 | 契約可能な施設・事業一覧 |

|---|---|

| 生活保護・自立支援の関係施設 | 救護施設/更生施設/授産施設/宿所提供施設/認定生活困窮者就労訓練事業 |

| 児童福祉の関係施設 | 乳児院(乳児預かり所を含む)/母子生活支援施設/保育所/児童養護施設/児童心理治療施設(旧:情緒障害児短期治療施設)/児童自立支援施設/児童自立生活援助事業/小規模住居型自動養育事業/幼保連携型認定こども園/小規模保育事業 |

| 老人福祉の関係施設 | 養護老人ホーム/軽費老人ホーム(※介護保険法の規定に基づく指定に関係する施設は除外) |

| 身体障碍者福祉の関係施設 | 視聴覚障害者情報提供施設(※点字出版施設は除外)/身体障害者福祉センター内の地域活動支援センター事業に相当するもの |

| 売春防止の関係施設 | 婦人保護施設 |

| その他施設 | 社会事業授産施設(※6ヵ月間にわたり生活保護法による委託事務費が支払われ、かつ期間中の利用人員が定員の50%を平均して超えている実績が必須) |

特定介護保険施設等

| 区分 | 契約可能な施設・事業一覧 |

|---|---|

| 児童福祉の関係施設 | 障害児入所施設(※措置入所の割合に応じ、公的助成が維持)/障害児通所支援事業(児童発達支援、放課後等デイサービス、保育所等訪問支援 等) |

| 老人福祉の関係施設 | 特別養護老人ホーム/軽軽費老人ホーム(※介護保険法の規定に基づく指定に関係する施設は除外)/老人福祉センター内の老人デイサービス事業/老人デイサービスセンター/老人短期入所施設/老人住宅介護等事業(ホームヘルプ)/認知症対応型老人共同生活援助事業(グループホーム)/小規模多機能型居宅介護事業/複合型サービス福祉事業 |

| 障害者総合支援の関係施設 | 障害者支援施設/居宅介護事業/行動援護事業/重度訪問介護事業/重度障害者等包括支援事業/短期入所事業(ショートステイ)/生活介護事業/療養介護事業/自立訓練事業/就労選択支援事業(施行日以降)/就労移行支援事業/就労継続支援事業/就労定着支援事業/自立生活援助事業/共同生活援助事業(グループホーム)/同行援護事業/移動支援事業/地域活動支援センター/福祉ホーム |

申出施設等

| 区分 | 契約可能な施設・事業の一例 |

|---|---|

| 生活保護・自立支援の関係施設 | 医療保護施設 など |

| 児童福祉の関係施設 | 助産施設/児童館/認可外保育施設/こども園/事業所内保育事業/居宅訪問型保育事業/幼稚園 など |

| 老人福祉の関係施設 | 老人福祉センター(※老人デイサービス事業は除外)/指定居宅介護支援事業(ケアマネ事業)/有料老人ホーム/老人休養ホーム/老人憩いの家/介護老人保健施設/サービス付き高齢者向け住宅 など |

| 身体障碍者福祉の関係施設 | 視聴覚障害者情報提供施設のうち点字出版施設/身体障害者福祉センター/補装具制作施設/盲導犬訓練施設/障害者更生センター など |

| 障害者総合支援の関係施設 | 自立支援医療/特定相談支援事業/一般相談支援事業 など |

| その他施設 | 病院/診療所/宿所提供施設/隣保館/母子福祉センター など |

※上記は2023年4月1日時点において登録対象とされている施設及び事業の一覧です。

社会福祉施設職員等退職手当共済の掛金について

具体的な掛金額について解説します。

社会福祉施設職員等退職手当共済の掛金はすべて共済契約者となる施設の経営者が拠出(※国または都道府県からの助成金は一部あり)するため、費用対効果が無難であるかを検討しましょう。

納付掛金額について(2024年4月1日契約の場合)

共済契約者が納付する掛金額(年)=①+②+③

①単位掛金額(45,500 円)× 社会福祉施設等職員数(*1)

+

②単位掛金額(45,500円)× 3 × 特定介護保険施設等職員数

+

③単位掛金額(45,500円) × 3 × 申出施設等職員数

(*1):社会福祉施設等職員の掛金については、国及び都道府県の補助があります。

※上記は2024年4月時点の内容になります。

納付掛金額は、上記①~③の計算式で算出された金額をすべて足したものとなります。

たとえば 特定介護保険施設等に含まれる施設を1つ経営し、加入対象者が20名であった場合には、「45,500円×3×20名」となり、掛金額は2,730,000円です。

「単位掛金額」について

単位掛金額は、厚生労働大臣により毎年度、改めて定められます。

45,500円はあくまで2024年度の単位掛金額ですが、昨年度の44,500円から上がりました。

年度途中の契約の場合の掛金について

社会福祉施設職員等退職手当共済を年度途中で契約した場合、掛金額は月割りで算出します。

たとえば2023年8月10日に申し込んだのであれば、先にご紹介した計算式の最後に「8/12」をかければ算出可能です。

社会福祉施設職員等退職手当共済の給付について

退職金の支給額や請求方法など、給付に関する内容を精査しましょう。職員(従業員)にとって魅力的な福利厚生になり得るかだけでなく、経営者の手続き負担が分かります。

退職手当金額について

退職金の支給額は、こちらの計算式で算出されます。

計算基礎額とは?

計算基礎額は退職前6ヵ月間の本俸額(月額平均)に応じ、20ランクから法律に則って定められます。最低額は62,000円、最高額は360,000円です。

支給乗率とは?

支給乗率は、被共済職員期間と退職理由から法律に則って定められます。

うち「被共済職員期間」とは、職員(従業員)個人における社会福祉施設職員等退職手当共済の加入期間のことです。月単位での計算となり、加入月から脱退月までの期間が含まれます。

ただし従事日数が10日以下の月は除外されます。

請求方法について

退職金の請求時には、以下の書類を業務委託先もしくはWAMに提出する必要があります。

- 被共済職員退職届(共済契約者が記入)

- 退職手当金請求書または合算制度利用申出書(退職者が記入)

それぞれ記入者は異なりますが提出は2種類まとめて、共済契約者が行います。

支給について

請求が承諾されれば、職員(従業員)が希望する本人名義の金融機関口座に退職金が直接振り込まれます。

備考:退職手当金が支給されないケースについて

退職金の請求が承諾されないのは、以下に当てはまるケースです。

-

- 共済契約者の掛金納付が滞っているケース

- 退職が共済契約の解除日より後であるケース

- 職員(従業員)の共済加入期間が1年未満であるケース

- 被共済職員期間が合計12ヵ月未満であるケース

- 退職理由が職員(従業員)による犯罪行為や重大な非行であるケース

- 退職金の請求権が消滅しているケース(退職日の翌日から5年経過時点で時効)

- 合算制度(※1)の利用を申請したとき

(※1):職員(従業員)の共済加入期間が1年以上であるのに、退職金請求をしないまま退職日から3年以内にまた社会福祉施設職員等退職手当共済に加入した場合、退職前後の期間を合算できる制度のこと

社会福祉施設職員等退職手当共済のメリット

社会福祉施設職員等退職手当共済を導入するメリットは、主に「人材確保」と「顧客への安定したサービス提供」の2つです。

メリット①:人材確保に貢献してくれる

社会福祉施設職員等退職手当共済を取り入れれば、求人において有利となり、人材確保に役立つでしょう。

社会福祉の業界に限らず人材確保には福利厚生の充実が重要視されますが、なかでも退職金制度は大型であり、求職者の目を引く制度であるためです。

メリット②:職員(従業員)の業務意欲を高められる

社会福祉施設職員等退職手当共済の導入は、職員(従業員)の業務意欲向上に貢献してくれます。

退職金制度があることは、職員(従業員)にとって将来の不安を軽減することにつながるためです。心身の安定に伴う質のよいサービスを顧客に提供できるでしょう。

離職を留まらせる大きな要因にもなり得ます。

社会福祉施設職員等退職手当共済のデメリットや注意点

社会福祉施設職員等退職手当共済を導入する際には、制度設計が自施設に合うものであるかを検討しなくてはいけません。デメリットや注意点までよく確認しましょう。

デメリット①:加入できるのは職員(従業員)のみ

社会福祉施設職員等退職手当共済に加入できるのは、職員(従業員)のみです。

経営者をはじめ経営層向けの退職金制度を別途導入する予定がない場合には、加入対象者がより広い制度を探すのがよいかもしれません。

ご覧のページの下部に「他の制度や選択肢は? おすすめ退職金制度のご案内」としてご紹介してますので、こちらもぜひご参考ください。

デメリット②:加入対象者(職員や従業員)は全員加入が必須

社会福祉施設職員等退職手当共済に登録した施設では、加入対象となる職員(従業員)全員の加入が必須です。

職員(従業員)数に比例して掛金の負担額は増えるため、お気を付けください。

注意点:助成金や給付水準などの見直しが検討されている

社会福祉施設職員等退職手当共済はこれまでにも何度か改正が実施されていますが、現在も見直しの検討は続いています。

それも「助成金の削減や廃止」または「給付水準の変更」といった、経営者にも加入者にも大きな影響を与える内容であるのが問題です。

社会福祉施設職員等退職手当共済の導入を決める際には、制度設計をめぐる審議会の動向にも目を配る必要があります。

【重要】制度をめぐる課題や見直しについて

社会福祉施設職員等退職手当共済は加入者の多い制度ですが、だからこそ財源確保に大きな課題を抱えています。

それでいて待機児童問題や介護問題などを抱えた日本では社会福祉の需要が高まっているため、社会福祉施設職員等退職手当共済は制度設計の拡充が必要です。

では足りない財源をどのように補うかというと、「公費助成の削減や廃止」や「給付水準の変更」といった見直しが長くにわたって検討および実施されています。

以下では現時点での動向について、確認しましょう。

参照:社会保障審議会(福祉部会)

参照:社会福祉施設職員等退職手当共済制度の改正について

公費助成の見直しが実施及び検討されている

公費助成の削減に関する現時点までの流れは、下表のとおりです。

| 和暦 | 内容 |

|---|---|

| 平成18年 | 高齢者関係の施設・事業における公費助成が廃止 |

| 平成28年 | 障害者総合支援法等に関する施設・事業における公費助成が廃止 |

| 令和3年 | 保育所等に関する施設・事業における公費助成について一旦継続(※令和6年度までに改めて検討) |

すでに高齢者関係や障害者総合支援法等に関する施設や事業においては、公費助成が廃止。保育所等に関する施設・事業に関しても廃止の流れが強く、廃止反対の署名や活動は現在も各所で行われています。

しかし現時点では、先行きは見えないのが実情です。

公費助成が廃止されれば、その分、経営者の掛金負担が増えます。現時点で公費助成の対象となっている「社会福祉施設等」に含まれる施設の経営者は、ご留意ください。

給付水準の見直しはすでに実施済みである

給付水準の見直しは平成28年の改正時にすでに実施されています。改正によって変更となったのは支給乗率です。

| 加入期間 | 改正前の支給乗率 | 改正後の支給乗率 |

|---|---|---|

| 1年 | 0.540% | 0.5220% |

| 5年 | 2.700% | 2.6110% |

| 10年 | 6.750% | 5.2200% |

| 16年 | 11.952% | 13.3893% |

| 25年 | 30.375% | 29.1450% |

| 40年 | 48.375% | 46.5450% |

| 50年 | 59.625% | 49.5900% |

長期加入者に配慮した変更とのことですが、改正前よりも支給乗率が高くなるのは加入期間が16年以上になってからです。

また、加入期間25年以上は改正前よりも支給乗率が下がります。

給付額に変動があるような改正は従業員の不安をあおります。

制度上、頻発する改正内容ではないと推察されますが今後2度とないとは言い切れないため、ご留意ください。

他の制度や選択肢は? おすすめ退職金制度のご案内

参考までに、社会福祉施設職員等退職手当共済以外の制度である、「中小企業退職金共済(中退共)」、「確定拠出年金(企業型確定拠出年金やiDeCo)」、「はぐくみ企業年金」(確定給付企業年金型の退職金制度)について紹介します。

以下の比較表をご覧ください。

| はぐくみ企業年金 | 企業型確定拠出年金 | 中小企業退職金共済 | |

|---|---|---|---|

| 根拠法 | 確定給付企業年金法 | 確定拠出年金法 | 中小企業退職金共済法 |

| 任意加入 | 可能 | 可能 | 全員加入 |

| 加入年齢 | 70歳未満 | 70歳未満 | 制限なし |

| 加入制限 | 役員も拠出可 | 役員も拠出可 | 役員は拠出不可 |

| 税制優遇 | 有り | 有り | 有り |

| 社会保険料 | 軽減可 (※1) | 軽減可 (※2) | 軽減不可 |

| 掛金拠出 | 会社の実質的な負担を抑制 (※1) | 会社が負担 (※2)

(会社負担分は損金計上可) |

会社が負担 (会社負担分は損金計上可) |

| 拠出金 上限/月 | 1,000円~給与の20% (上限40万円) | 1,000円~55,000円 ※iDeCoと併用の場合、上限額が変わります | 5,000円~30,000円の16段階 (※3) |

| 運用 |

基金が資産を運用 |

加入者が資産を運用 | 機構(※4)が資産管理・運用 |

| 受給額 | 運用成績により変動しない | 運用成績により変動する |

運用成績により変動しない |

| 受取り | 一時金又は年金/ 退職時、休職時、 育児・介護休業時にも受取り可能 | 一時金又は年金/ 但し、原則60歳以上に制限 | 一時金又は分割払い/ 退職後に受取り可能 |

※2:「選択制」を採用した場合、軽減できることがあります。

※3:パートタイマーなど短時間労働者の場合、特例掛金月額として2,000円から可能になります。

※4:ここでは「独立行政法人 勤労者退職金共済機構」のことを「機構」といいます。

参考リンク

おすすめの制度は「はぐくみ企業年金」

はぐくみ企業年金は、現在、導入企業や加入者が急増している注目の退職金制度です。

選択制などの制度設計により、会社負担を少なく始められるなど、従業員、経営者、会社それぞれにメリットが生れるとてもおすすめの制度です。

まとめ記事で11の選択肢を紹介

こちらのまとめ記事で、退職金制度の選択肢を11件まとめて紹介しています。

他の制度のメリットやデメリットを体系的に比較・検討することができます。

※こちらの記事は2023年7月時点の情報を参照の上、執筆しております。

※更新日:2025年1月/記事監修日:2025年1月31日

※当サイトからの外部参照サイト(リンク先サイト)の内容については、当サイトは責任を負いませんので予めご了承ください。