厚生年金基金とは、1966年に誕生した「企業年金制度」のひとつです。

企業にとって厚生年金基金は退職金制度として有用であるうえ、企業負担の拠出額をすべて損金計上でき、税制面でもメリットがありました。

ところが、2014年4月以降、厚生年金基金の新規設立ができなくなり、事実上廃止されることになりました。

また、多くの厚生年金基金が「確定給付企業年金(DB)」など、ほかの企業年金制度へ移行しました。

そこで本記事では、厚生年金基金について概要や特徴を解説するだけでなく、そもそも企業年金とは何か、また、厚生年金基金に代わるおすすめの企業年金制度についても合わせて紹介します。

※本記事の一部は厚生労働省の「厚生年金基金制度」などを参照のうえ、作成しています。

- 退職金制度の導入や乗り換えをご検討の方へ

- 中小企業を中心に、導入が増えている注目の企業年金・退職金制度「はぐくみ企業年金」。 福利厚生の充実だけでなくコスト削減効果も期待できるなど、従業員、経営者、会社それぞれにメリットが生まれるとても人気の制度です。>>詳しくはこちら

目次

厚生年金基金の現状とこれまでの経緯

厚生年金基金の現状とこれまでの経緯について簡単に解説します。

かつての経済状況では問題なかったが……

「厚生年金基金」は、1966年に当時の日本における退職金制度の実情に合わせて作られました。

ゆえに一時は非常に多くの加入者を集めていましたが、高度経済成長やバブル経済の恩恵を大きく受けた制度であったことからバブル崩壊以後は運用環境が著しく低迷してしまいました。

そうして運用継続が厳しくなるほど財政が悪化した基金が続出したことは、社会問題としても大きく取り上げられるほどでした。

結果、2014年4月1日に「公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律」が施行されたのです。

法改正によって事実上の解散及び廃止に

法改正後は厚生年金基金の新設が不可となったほか、既存基金には「施行日から5年以内に厚生年金の代行部分を国に返上し、確定給付企業年金に移行もしくは解散する」ように呼びかけられました。

さらに施行日から5年後には、「厚生労働大臣から健全基金であると認められなかったものには、解散命令が可能」であることも定められたうえ、健全基金であっても施行日から10年以内には「代行返上のうえ、移行もしくは解散」が推進されています。

なお、2023年11月1日時点で現存する厚生年金基金は5つのみという状況です。

厚生年金基金と企業年金

「厚生年金基金の概要や特徴」を解説する前に、ここでは、そもそも企業年金とは何か、「厚生年金基金と企業年金の関係」について解説します。

そもそも企業年金とは?

退職金の一般的な支給方法は、退職時にまとめて支給する「退職一時金」と、退職後数年かけて年金のように支給する「退職年金」の2つがあります。

そのうち、法律に基づいて実施される退職年金のことを一般的に「企業年金」といいます。

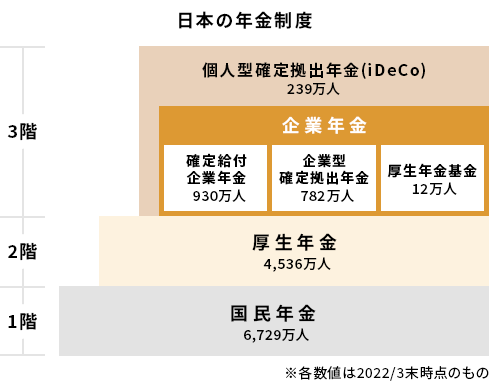

企業年金は従業員の退職後や老後の生計を助けることを目的とした制度であり、具体的には「確定給付企業年金(DB)」「確定拠出年金(DC)」「厚生年金基金」の3つの制度があります。

なお、参考までに「iDeCo/イデコ(個人型確定拠出年金)」は、個人年金と呼ばれます。

| 種別 | 具体的な制度 | |

|---|---|---|

| 企業年金 | 確定給付企業年金(DB) |

|

| 確定拠出年金(DC) |

|

|

| 厚生年金基金 | 事実上廃止され、新設できません | |

| 個人年金 | 確定拠出年金(DC) |

|

| 国民年金基金 | ― | |

| 保険 |

|

|

厚生年金基金を含めて、企業年金は3階部分に該当

日本の年金制度は「3階建て」の構造になっており、厚生年金基金を含む企業年金は3階部分に該当します。

1階部分は全国民が加入必須の国民年金(基礎年金)、2階部分は会社員や公務員が加入する厚生年金です。

厚生年金基金を含めた企業年金は、公的年金(国民年金や厚生年金)に上乗せして任意で加入する制度であるため、私的年金ともいわれています。

参考までに「厚生年金」とは?

参考までに、「厚生年金基金」ではなく「厚生年金」とは、2階部分に該当する公的年金制度のひとつです。

厚生年金の加入対象者は、厚生年金保険の適用事業所に勤務する、70歳未満の会社員や公務員などです。

原則、労使折半で企業(雇用主)と従業員(加入者)が保険料を半々で負担し、65歳以降に年金として受け取れるようになります。

厚生年金基金に代わる企業年金制度

「厚生年金基金に代わる企業年金制度」について紹介します。

厚生年金基金に代わる企業年金制度には、大きく分けて「確定給付企業年金(DB)」と「確定拠出年金(DC)」の2種類の制度があります。

それぞれの制度について、概要を解説します。

| 種別 | 具体的な企業年金制度 | |

|---|---|---|

| 企業年金 | 確定給付企業年金(DB) |

|

| 確定拠出年金(DC) |

|

|

| 厚生年金基金 | 事実上廃止され、新設できません | |

確定給付企業年金(DB)とは?

確定給付企業年金(DB)とは、厚生労働省が管轄する企業年金制度で、給付額が予め約束されているという意味から、確定給付と呼ばれています。

とくに、厚生年金基金が事実上廃止されたことで、同制度への移行が進められました。

また、厚生労働省の資料によると、2022年度末時点で加入者数は約914万人にも上り、日本国内において加入者数が最も多い任意退職金の制度です。

確定給付企業年金(DB)の具体的な企業年金制度

確定給付企業年金(DB)に分類される具体的な制度のひとつに「はぐくみ企業年金」があります。

また、確定給付企業年金(DB)の実施形態には、「基金型」「規約型」の2種類がありますが、会社や事業主がそれぞれの実施形態で設立することもできます。

はぐくみ企業年金

はぐくみ企業年金は、基金型に分類される確定給付企業年金で、正式名称を「福祉はぐくみ企業年金基金」といいます。

主に福祉業界向けに創設されましたが、現在ではさまざまな業界業種で利用されており、導入企業や加入者数が年々増加しています。

福利厚生の充実だけでなく、従業員の満足度向上やコスト削減効果も期待できるなど、従業員、経営者、会社それぞれにメリットが生まれる点も人気のひとつになっています。

メリットやデメリットを含め、詳しくは以下の関連記事を参照ください。

「基金型」や「規約型」の確定給付企業年金

前述のとおり、確定給付企業年金(DB)には「基金型」と「規約型」の大きく2種類の実施形態があります。

どちらも会社の制度として独自の制度を作ることができますが、コストや手間などの面で現実的には大企業向けといえるかもしれません。

メリットやデメリットを含め、詳しくは以下の関連記事を参照ください。

確定拠出年金(DC)とは?

確定拠出年金(DC)は、掛金の拠出額が決められているという意味から、確定拠出と呼ばれています。

このうち、企業年金に分類されるのは「企業型確定拠出年金(企業型DC)」になりますが、個人年金に分類されるものとして「iDeCo/イデコ(個人型確定拠出年金制度)」があります。

また、iDeCo/イデコをベースにした制度で「iDeCo+/イデコプラス(中小事業主掛金納付制度)」という制度もあります。

確定拠出年金(DC)の具体的な企業年金制度

確定拠出年金(DC)のうち、企業年金に分類されるのは「企業型確定拠出年金(企業型DC)」です。

また、「iDeCo+/イデコプラス(中小事業主掛金納付制度)」についても、企業が従業員のために準備する制度であるという面から、企業年金に分類して以下に紹介します。

企業型確定拠出年金(企業型DC)

企業型確定拠出年金(企業型DC)とは、企業が掛金を拠出し、資産運用は従業員(加入者)自身が行っていくという仕組みの企業年金制度です。

給付の受け取りは60歳以降に制限されますが、「退職一時金」(退職金)又は「退職年金」のどちらかで受け取れるようになります。

メリットやデメリットを含め、詳しくは以下の関連記事を参照ください。

iDeCo+/イデコプラス(中小事業主掛金納付制度)

iDeCo+/イデコプラス(中小事業主掛金納付制度)とは、iDeCo/イデコ(個人型確定拠出年金)に加入している従業員が拠出する掛金(加入者掛金)に、会社としての掛金(事業主掛金)を上乗せできる制度です。

但し、従業員がiDeCo/イデコに加入していることや、従業員数が300人以下という条件があるなど、いくつか注意点があります。

メリットやデメリットを含め、詳しくは以下の関連記事を参照ください。

厚生年金基金の概要

以上を踏まえた上で、厚生年金基金の概要や特徴について解説していきます。

厚生年金基金とは、厚生年金保険法に基づき1966年から実施された企業年金制度で、国の年金制度のひとつである「老齢厚生年金」の一部を代行するとともに、それぞれ独自の給付を上乗せして支給する制度です。

厚生年金基金の設立形態は複数あり、後述のように「単独設立」「連合設立」「総合設立」の3つに分けられます。

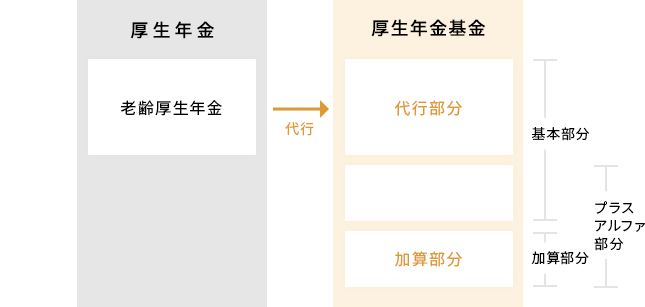

厚生年金基金の基本的な仕組み

下図のように、厚生年金基金は老齢厚生年金の一部(報酬比例部分)を代行します。

これに加えて、プラフアルファ部分など「企業独自の上乗せ」を加算した給付を行います。

これが厚生年金基金の基本的な仕組みになりますが、とくに「企業独自の上乗せ給付」によって、競合他社との差別化や優秀な人材の確保および定着についても寄与してきたといえるでしょう。

厚生年金基金の設立要件や給付形態

厚生年金基金の設立要件や給付形態は、まず下表をご覧ください。

| 項目 | 詳細 |

|---|---|

| 設立形態 |

|

| 設立要件 |

|

| 給付形態 |

|

設立形態

厚生年金基金の設立形態には、以下3つがあります。

単独設立

単独設立とは、厚生年金基金の設立を「1企業のみ」ですることを指します。

連合設立

連合設立とは、厚生年金基金の設立を「主に企業グループ単位」ですることを指します。具体的には以下のいずれかに当てはまる企業との設立であれば、連合設立です。

- 基金を設立しようとする企業が発行する株式もしくは出資の約2割を保有(直接的、間接的どちらも可)する関係にある

- 基金を設立しようとする企業の事業との人的関係が密接である

総合設立

総合設立とは、厚生年金基金の設立を「複数企業」ですることを指します。

ただし、設立の中心となるのは当該企業に対して強い指導力を持つ組織団体か、当該企業で構成された健康保険組合です。

設立要件

厚生年金基金を設立するには、厚生年金保険の適用事業所であることに加えて、以下3つの要件を満たさなくてはいけません。

- 加入者の同意を得ること(事業者ごとに加入対象者の2分の1以上、被保険者の3分の1以上が属する労働組合がある場合には労働組合の同意も必須)

- 給付内容が正当であること(代行給付の水準よりも高い、不当に差別的な内容を含まない、年金財政が安定している、終身年金の割合が一定以上ある)

- 厚生労働大臣の認可を受ける

そのほか、設立形態によって異なる要件は以下をご確認ください。

単独設立の場合

単独設立をする際には、加入対象者が1,000人以上であることが要件です。

連合設立の場合

連合設立をする際には、加入対象者が1,000人以上であることが要件です。

総合設立の場合

総合設立をする際には、加入対象者が5,000人以上であることが要件です。

さらに、中心となる組織団体や健康保険組合が健全かつ良好な運営状況であることも要件に含まれます。

給付形態

厚生年金基金には、一般的に「代行型」「加算型」と呼ばれる2種類の給付形態と、「共済型」と呼ばれる給付形態があります。

ここでは、代行型と加算型について解説します。

代行型

代行型では、老齢厚生年金と同じ算定方式を用い、給付します。(※ただし、通常の老齢厚生年金よりも支給率が高く設計されている)

老齢厚生年金がそうであるように画一的で分かりやすくはありますが、柔軟性に乏しいのは難点になり得ます。企業や加入者によっては「合わない」「メリットを感じづらい」といった恐れがあるでしょう。

よってすでに企業独自の退職金制度を導入している場合、移行先として適切であるかを要検討しなくてはいけませんでした。

加算型

加算型では「基本部分(代行型と同じ算定方式)」と「加算部分(企業の実態に応じた算定方式)」を別途計算し、給付します。

加算部分に対して企業ならではの特色を盛り込めるため、代行型に比べると個々の企業や加入者に合わせた制度設計をしやすいのが特徴です。

厚生年金基金以外の選択肢は? おすすめ退職金制度のご案内

確定給付型の企業年金でおすすめの制度と、さまざまな退職金制度について紹介しているおすすめ記事を紹介します。

おすすめは「はぐくみ企業年金」

はぐくみ企業年金は、現在、導入企業や加入者が急増している注目の企業年金・退職金制度です。

選択制などの制度設計により、会社負担を少なく始められるなど、従業員、経営者、会社そえぞれにメリットが生れるとてもおすすめの制度です。

はぐくみ企業年金と主要制度との比較

| はぐくみ企業年金 | 企業型確定拠出年金 | 中小企業退職金共済 | |

|---|---|---|---|

| 根拠法 | 確定給付企業年金法 | 確定拠出年金法 | 中小企業退職金共済法 |

| 任意加入 | 可能 | 可能 | 全員加入 |

| 加入年齢 | 70歳未満 | 70歳未満 | 制限なし |

| 加入制限 | 役員も拠出可 | 役員も拠出可 | 役員は拠出不可 |

| 税制優遇 | 有り | 有り | 有り |

| 社会保険料 | 軽減可 (※1) | 軽減可 (※2) | 軽減不可 |

| 掛金拠出 | 会社の実質的な負担を抑制 (※1) | 会社が負担 (※2)

(会社負担分は損金計上可) |

会社が負担 (会社負担分は損金計上可) |

| 拠出金 上限/月 | 1,000円~給与の20% (上限40万円) | 1,000円~55,000円 ※iDeCoと併用の場合、上限額が変わります | 5,000円~30,000円の16段階 (※3) |

| 運用 |

基金が資産を運用 |

加入者が資産を運用 | 機構(※4)が資産管理・運用 |

| 受給額 | 運用成績により変動しない | 運用成績により変動する |

運用成績により変動しない |

| 受取り | 一時金又は年金/ 退職時、休職時、 育児・介護休業時にも受取り可能 | 一時金又は年金/ 但し、原則60歳以上に制限 | 一時金又は分割払い/ 退職後に受取り可能 |

※2:「選択制」を採用した場合、軽減できることがあります。

※3:パートタイマーなど短時間労働者の場合、特例掛金月額として2,000円から可能になります。

※4:ここでは「独立行政法人 勤労者退職金共済機構」のことを「機構」といいます。

まとめ記事で11の選択肢を紹介

こちらのまとめ記事で、退職金制度の選択肢を11件まとめて紹介しています。

他の制度のメリットやデメリットを体系的に比較・検討することができます。

※こちらの記事は2023年12月時点の情報を参照の上、執筆しております。

※更新日:2025年1月/記事監修日:2025年1月31日

※当サイトからの外部参照サイト(リンク先サイト)の内容については、当サイトは責任を負いませんので予めご了承ください。