会社の退職金制度を整えるうえで、「確定給付企業年金(DB)」の導入を検討する経営層や総務・人事担当の方は少なくないでしょう。

そこで本記事では、基金型と規約型の違いを中心に、「確定給付企業年金とは、どのような制度であるのか」を分かりやすく解説します。

数ある確定給付企業年金のなかで、特におすすめの制度についても具体的にまとめているので、導入を検討している方は、ぜひご一読ください。

なお、確定給付企業年金の詳しいメリット、デメリットについては、こちらの記事で解説しています。

※本記事の一部は厚生労働省の「確定給付企業年金制度」などを参照のうえ作成

- 退職金制度の導入や乗り換えをご検討の方へ

- 中小企業を中心に、導入が増えている注目の企業年金・退職金制度「はぐくみ企業年金」。 福利厚生の充実だけでなくコスト削減効果も期待できるなど、従業員、経営者、会社それぞれにメリットが生まれるとても人気の制度です。>>詳しくはこちら

目次

確定給付企業年金(DB)の概要

確定給付企業年金(DB)とは、2001年に「確定給付企業年金法」により設立された厚生労働省所管の企業年金制度です。

厚生労働省「企業年金・個人年金制度の現状等について」によると、確定給付企業年金の加入者数は約911万人(2022年時点)で、日本で最も加入者数が多い任意退職金制度です。

なお、「基金型」の確定給付企業年金と、「規約型」の確定給付企業年金の大きく2種類の制度があります。

- 厚生労働省が管轄する企業年金制度であり、信頼性や安定性が高い

- 日本で最も加入者数が多い任意退職金制度である

- 大きく「基金型」と「規約型」の制度がある

確定給付企業年金(DB)の主な特徴

確定給付企業年金(DB)の主な特徴を解説するにあたって、まずは下表の比較表をご覧ください。

ほかの退職金制度と比較することで、確定給付企業年金ならではの特徴を把握しやすくなるでしょう。

| 確定給付企業年金 | 企業型確定拠出年金 |

中小企業退職金共済 | |

|---|---|---|---|

| 種別 | 企業年金 | 企業年金 | 共済 |

| 受給額 | 運用成績により変動しない | 運用成績により変動 | 運用成績により変動しない |

| 受取り | 一時金又は年金 制度にもよるが、退職後に受取り可能 |

一時金又は年金 但し、原則60歳以上に制限 |

一時金又は分割払い 退職後に受取り可能 |

| 運用 | 多くの場合、 資産運用機関などが委託運用 |

加入者自身が行う | 機構が行う |

| 加入対象 | 役員も加入可 (厚生年金保険被保険者) |

役員も加入可 (厚生年金保険被保険者) |

従業員のみ加入可 (要全員加入) |

まず、確定給付企業年金は、運用成績により、約束された給付額よりも少なくなることはありません。

運用を専門家に任せられることもあり、企業型確定拠出年金と比較すると安心感が特徴です。

また年金形式で受給するほか、退職一時金としても受給が可能であるため、老後資金以外の用途にも備えられるのはメリットでしょう。

つづいて共済型の制度である「中小企業退職金共済」と確定給付企業年金は一部似ていますが、大きく異なるのが加入対象者です。

中小企業退職金共済では加入対象者は従業員に限定されるほか、従業員全員の加入が義務付けられています。

一方、確定給付企業年金は、厚生年金保険被保険者であれば従業員だけでなく役員も加入できます。

確定給付企業年金(DB)の5つの特徴とポイント

確定給付企業年金の特徴をざっくりと押さえたところで、5つの特徴とポイントの解説に移ります。

ポイント①:「中途退職時」にも受け取りが可能

確定給付企業年金は年金とありますが、老齢給付だけでなく、脱退一時金として退職時に給付を受けることもできます。

脱退一時金の受給要件は、法律で特に定めていません。企業や制度によって要件を設けている場合と、設けていない場合、また加入期間の縛りが異なります。

一方、老齢給付の場合には、受給要件の上限が法律で定められています。

加入者期間は20年以上、年齢は60歳以上を超える要件を設定することはできませんが、その範囲内であれば企業や制度ごとに設定可能です。

ポイント②:受給額は資産運用の成績によって変動しない

確定給付企業年金は、掛金の運用によって将来的な受給額が変動することは、原則ありません。受け取る給付額が予め約束されています。

ただし、運用資産にマイナスが発生した場合には、会社がその差額を穴埋めする必要が発生します。

ポイント③:資産運用は加入者本人が行う必要がない

確定給付企業年金の資産運用は、信託会社や生命保険会社など専門的な運用機関が担うケースがほとんどです。経営層も含め、加入者には資産運用の手間が発生しません。

このような手軽さもまた、確定給付企業年金が人気の理由のひとつになっているのでしょう。

ポイント④:役員や経営層も加入できる

確定給付企業年金は、厚生年金保険被保険者であれば加入できるため、従業員はもちろん、経営者や役員のための退職金制度としても利用できます。

ポイント⑤:ほかの制度と併用できる

確定給付企業年金は、確定拠出年金(企業型確定拠出年金やiDeCo)や中小企業退職金共済(中退共)との併用が可能です。

たとえば確定給付企業年金とほかの制度を併用することで、老齢給付時の給付額を増やし、長期勤続意欲の向上を狙うこともできます。

ただし確定拠出年金と併用した場合には、確定拠出年金の掛金上限額が低くなるので注意が必要です。

確定給付企業年金(DB)は「基金型」と「規約型」の2種類がある

確定給付企業年金(DB)には、大きく分けて「基金型」と「規約型」の2つの実施形態があります。

ここでは、このような細かい種類別の特徴も確認しましょう。

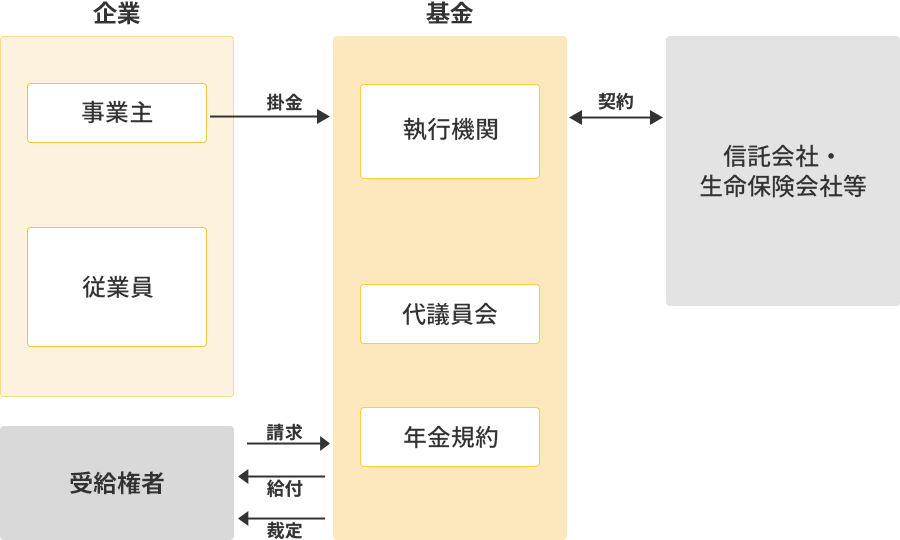

基金型(基金型の確定給付企業年金)

基金型は、厚生労働大臣の認可を受けて企業年金基金(特別法人)を設立し、確定給付企業年金を整備します。

基金型企業年金の設立要件は、法人化(特別法人化)および加入者が原則300人以上であることです。一見、中小企業や小規模企業には縁がなく思えるでしょう。

しかし、基金型の確定給付企業年金は、さらに「単独型」(単独で設立する場合のもの)と「複数事業主型」(複数の事業主が共同で設立する場合のもの)の2つに分かれます(※)。

このうち複数事業主型であれば、中小企業や小規模企業であっても、導入しやすくなるでしょう。

(※)この記事では、単独で設立するものを「単独型」、複数の事業主が共同で設立する場合のものを「複数事業主型」と表現します。

単独型のもの

単独型は、ひとつの会社や事業主が単独で基金型の企業年金を設立する形式のものを指します。

つまり自社で厚生労働大臣の認可を受けて特別法人を設立し、300人以上の加入者を集めなくてはいけません。

かかる労力が非常に大きく、中小企業や小規模企業で設立することは、極めて困難だといえます。

複数事業主型のもの

複数事業主型は、その名前のとおり複数の会社や事業主が共同で基金型の企業年金を設立する形式のものを指します。

たとえば、「はぐくみ企業年金(正式名称:福祉はぐくみ企業年金基金)」もそのひとつです。はぐくみ企業年金は、福祉や医療業界の法人団体を中心に、さまざまな事業所が集まり、運営されています。

導入要件はありますが、厚生年金適用事業所であれば原則導入できるため、確定給付型の企業年金や退職金制度の導入を検討している多くの会社にとって、ひとつの選択肢になるでしょう。

![]()

「はぐくみ企業年金」は現在、導入企業や加入者が急増している注目の企業年金・退職金制度です。一部を除いて「業界業種を問わず、中小企業から大企業まで導入できる」ほか、高齢期の資産形成が基本になる制度とはいえ、「退職時などにも受給可能」、選択制などの制度設計により「掛金拠出負担を抑制できる」、厚生年金被保険者であれば「従業員はもちろん、経営層も加入できる」など、従業員、経営者、会社それぞれにメリットが生れるとてもおすすめの制度です。

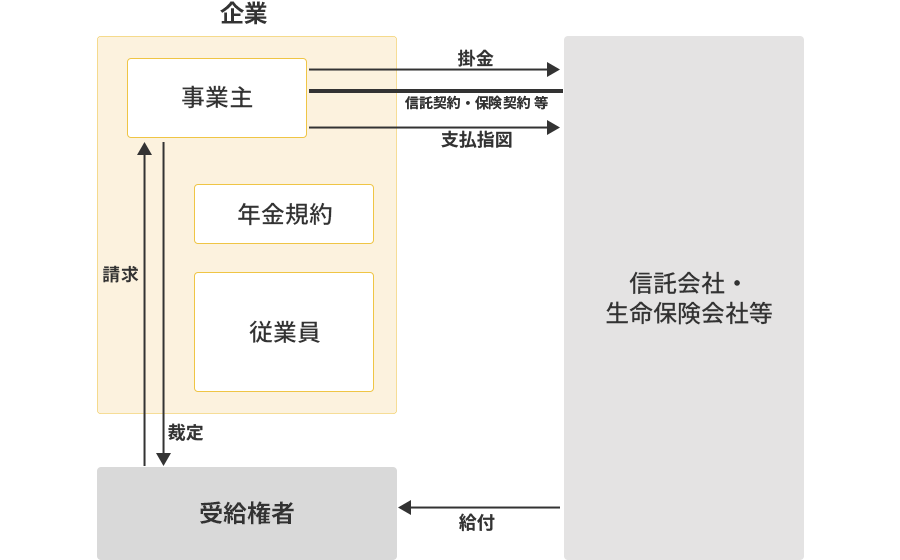

規約型(規約型の確定給付企業年金)

規約型は、会社が主体となって、確定給付企業年金を用意する形式のものを指します。

企業年金基金の設立は必要なく、また最終的な資産運用は信託会社や生命保険会社などに任せても構いません。

ただし、どこに資産運用を任せるかといった選択から、確定給付企業年金の加入者が増えた際や、給付する際の手続きなど、細かな整備を担うのはすべて会社です。

おすすめは「既存の複数事業主型」の導入・加入

以上をおさらいすると、

- 「新規」で「基金型の制度」を作る(単独型を設立する)

- 「既存」の「基金型の制度」を導入する=「既にある複数事業主型の制度」に加入する

- 「新規」で「規約型の制度」を作る

の3つの選択肢があることが理解できたのではないでしょうか。

このうち、「1」と「3」については、現実的に大企業をはじめ資産運用の基盤がすでに整っている企業であることを前提とした方法だといえます。

「2」の方法であれば、会社として加入手続きをするだけで制度を導入でき、スピーディーに退職金制度を整備できます。

中小企業はもちろん、企業規模は大きくても退職金準備のための資産運用基盤を整える予定がない場合には、こちらの方法を使うのがおすすめでしょう。

「複数事業主型」でおすすめの確定給付企業年金制度は?

「基金型確定給付企業年金」のうち「複数事業主型」のおすすめ制度と、さまざまな退職金制度について紹介しているおすすめ記事をご紹介します。

おすすめは「はぐくみ企業年金」

はぐくみ企業年金は、現在、導入企業や加入者が急増している注目の企業年金・退職金制度です。

選択制などの制度設計により、会社負担を少なく始められるなど、従業員、経営者、会社それぞれにメリットが生れるとてもおすすめの制度です。

はぐくみ企業年金と主要制度との比較

基金が資産を運用 運用成績により変動しない

はぐくみ企業年金

企業型確定拠出年金

中小企業退職金共済

根拠法

確定給付企業年金法

確定拠出年金法

中小企業退職金共済法

任意加入

可能

可能

全員加入

加入年齢

70歳未満

70歳未満

制限なし

加入制限

役員も拠出可

役員も拠出可

役員は拠出不可

税制優遇

有り

有り

有り

社会保険料

軽減可 (※1)

軽減可 (※2)

軽減不可

掛金拠出

会社の実質的な負担を抑制 (※1)

会社が負担 (※2)

(会社負担分は損金計上可)

会社が負担

(会社負担分は損金計上可)

拠出金

上限/月

1,000円~給与の20% (上限40万円)

1,000円~55,000円

※iDeCoと併用の場合、上限額が変わります

5,000円~30,000円の16段階 (※3)

運用

加入者が資産を運用

機構(※4)が資産管理・運用

受給額

運用成績により変動しない

運用成績により変動する

受取り

一時金又は年金/

退職時、休職時、

育児・介護休業時にも受取り可能

一時金又は年金/

但し、原則60歳以上に制限

一時金又は分割払い/

退職後に受取り可能

※2:「選択制」を採用した場合、軽減できることがあります。

※3:パートタイマーなど短時間労働者の場合、特例掛金月額として2,000円から可能になります。

※4:ここでは「独立行政法人 勤労者退職金共済機構」のことを「機構」といいます。

まとめ記事で11の選択肢を紹介

こちらのまとめ記事で、退職金制度の選択肢を11件まとめて紹介しています。

他の制度のメリットやデメリットを体系的に比較・検討することができます。

※こちらの記事は2023年3月時点の情報を参照の上、執筆しております。

※更新日:2025年1月/記事監修日:2025年1月15日

※当サイトからの外部参照サイト(リンク先サイト)の内容については、当サイトは責任を負いませんので予めご了承ください。