経営者×従業員

資産形成の仕組みで

未来をはぐくむ

※厚生労働大臣認可番号:関基第 016408 号

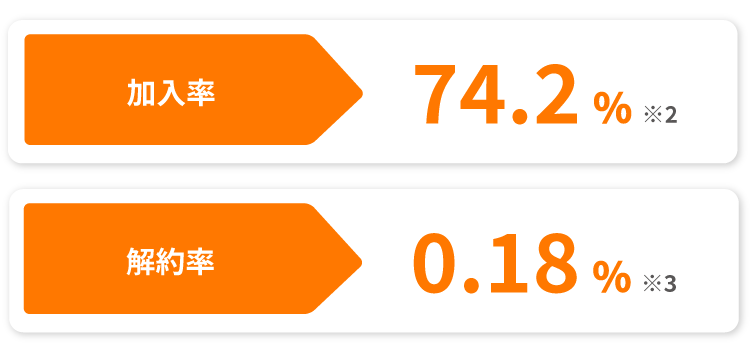

※2025年11月末時点

※2025年11月末時点

\ 導入企業は全国に広がっています /

おかげさまで「はぐくみ企業年金」は、導入企業5,000社・加入者数11万人を突破しました。従業員・会社・経営者が一体となって参加できる資産形成の仕組みとして、多くの企業に選ばれています。

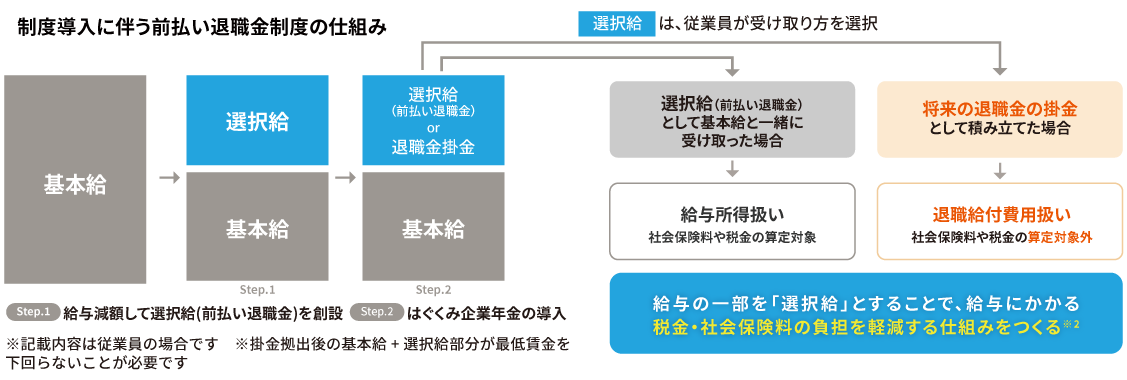

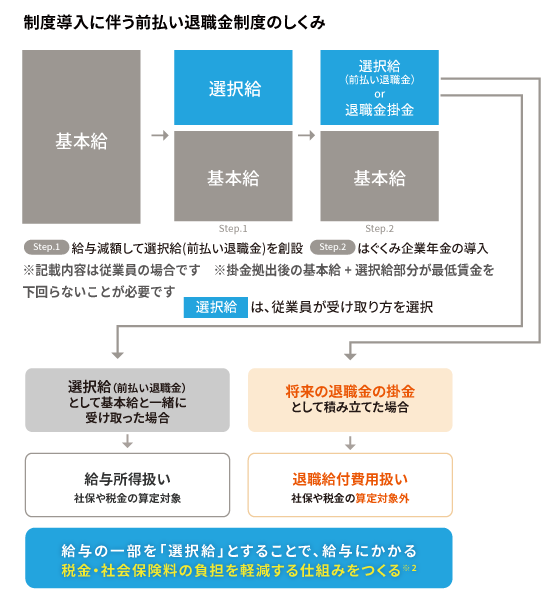

はぐくみ企業年金は簡単に言えば、

自分で積み立てる企業年金・退職金制度です

はぐくみ企業年金は、「前払い退職金制度(選択制)」と併せて導入・整備することで、

従業員・経営者が資産形成の仕組みを通じ、安心して長く働ける職場づくりと将来のゆとりある暮らしをはぐくむ制度です。

実質的な負担を抑えながら※1、

企業年金・退職金制度を導入でき福利厚生の充実が図れます※3

-

※1 制度導入の効果(コスト軽減)が導入にかかる諸費用や月額費用を上回る場合。 法人規模や従業員の加入率によっては実質的な負担が生じることがあります。

※2 標準報酬月額・社会保険料支払額の減少により、各種手当金や、将来の厚生年金受給額が減る場合があります。(詳細は面談時にご説明しております)

※3 会社からの追加掛金拠出をおこなうプランもございます。

はぐくみ企業年金が選ばれる理由

01

会社掛金の負担を

抑制します※1

はぐくみ企業年金は「確定給付企業年金」に分類される企業年金ですが、「前払い退職金制度」とあわせて実施することによって、会社掛金の負担を抑えながら制度を導入できます。

もちろん、会社掛金の追加拠出も可能です。

02

積み立てた掛金は

元本が保証されます

加入者が積み立てた掛金の元本は保証される仕組みになっています。

また、元本割れが発生しないよう、「キャッシュバランスプラン」という積立不足が発生しにくい仕組みや、「資産保全性の高いポートフォリオ」で、リスクを最小化しています。

※運用実績により不足が生じた場合は、

事業主が不足分を補てんします。

03

基本は高齢期の資産形成

中途退職時などにも受給可能

はぐくみ企業年金は、確定給付企業年金法の立法目的に基づき、高齢期に備えた資産形成を主要目的とする制度ですが、いわゆる中途退職時にも給付を受け取れます。

さらに、休職、育児・介護休業時にも受給できます。

04

中小企業も導入可能/

経営者も加入できます

はぐくみ企業年金は中小企業も導入いただけます(但し、一定の条件があります)。

また、厚生年金被保険者であれば、従業員だけでなく経営者も加入でき、老後資産の積み立てや、退職後の積み立てを行えます。

05

掛金は月額1,000円〜

給与の20%まで拠出可能※

掛金は1,000円単位で選ぶことができ、最大で毎月給与又は役員報酬の20%まで拠出できます。

また、会社や事業所ごとに原則、年に2回まで、掛金の変更が可能です。

※上限は最大40万円/月まで

06

税制優遇と

副次的なコスト削減効果※2

はぐくみ企業年金は税金の負担(一部、社会保険料についても)を抑えながら積み立てが可能です。また、受け取り時に税金の優遇措置があります。

さらに、会社側にも副次的な効果が見込めます。

-

※1 制度導入の効果(コスト軽減)が導入にかかる諸費用や運営費用を上回る場合。(法人規模や従業員の加入率によっては実質的な負担が生じることがあります)

※2 社会保険料等が低くなることに伴い、その分社会保険から受け取る給付(公的保険給付)が少なくなる可能性があります。

加入者の積立イメージと軽減効果

「選択制確定給付企業年金」という仕組みや制度によって、

はぐくみ企業年金に積み立てた場合のイメージです。

| 銀行へ預金 | はぐくみ企業年金に積み立て | |

|---|---|---|

| 総支給額/月 | ¥260,000 | ¥260,000 |

| はぐくみ企業年金掛金/月 | ¥0 | ¥20,000 |

| 税金・社会保険料/月※1 | ¥54,523 | ¥49,782※2 |

| 銀行で貯蓄/月 | ¥20,000 | ¥0 |

| 実質手取り額/月 | ¥185,477 | ¥190,218 |

同じ積み立て額でも

年間で56,892円

(差額4,741円×12カ月)

も変わります。

※表示される数値は、簡易的なシミュレーションであり、実際の数値と異なる場合があります。

※1税金は令和7年(2025年)4月時点の税率で算出しています。社会保険料は令和7年度保険料額表(東京都協会けんぽ)を元に「介護保険なし」として算出しています。

※2はぐくみ企業年金そのものが税金などの負担を軽減させるものではありません。また、社会保険料等が低くなることに伴い、その分、社会保険から受け取る給付(公的保険給付)が少なくなる可能性があります。メリット・デメリットをご確認のうえ、導入・加入をご検討ください。

・社会保険料の等級が1等級下がる場合、加入1年あたり老齢年金減少額:年額1,315円程度

例)月2万円の掛金(社会保険料の等級が1等級下がることを想定)を10年続けた場合65歳から87歳で受け取る厚生年金受給額は、合計で290,000円程度減少します。

導入企業のリアルな声を紹介

導入法人様から「人材採用に期待が持てる」「福利厚生を充実させることができた」というお声をいただいています

多くの従業員・経営者が、はぐくみ企業年金を利用

制度を導入して終わりではなく、

はぐくみ企業年金は加入率70%以上と他の福利厚生制度の利用率※1に比べて高い加入率で利用されています

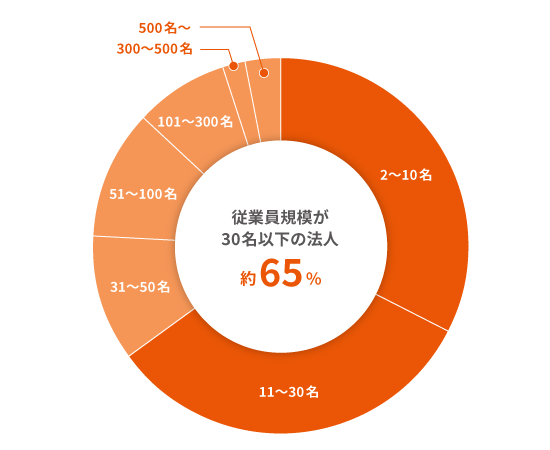

全国の中小企業で導入が拡大中

導入企業の約65%が従業員30名以下。小規模企業も安心して始められる制度です。

導入法人規模の割合

※厚生年金被保険者数の記録がある法人のうち、2018年4月〜2023年3月22日までに契約・導入した949法人が対象です。

全国各地の金融機関と業務提携が加速

大手地方銀行をはじめ、日本全国各地の金融機関と業務提携が加速しています。

※2025年9月時点

導入企業

各種団体様からも

はぐくみ企業年金は推奨されています

- ※

法人名などは順不同の掲載になります。

よくある質問

はぐくみ企業年金について、多くのお客様から寄せられるご質問やお問い合わせ内容です。

はぐくみ企業年金は原則、厚生年金の適用事業所であれば業界や業種を問わず導入いただけますが、これ以外にもいくつか条件があります。

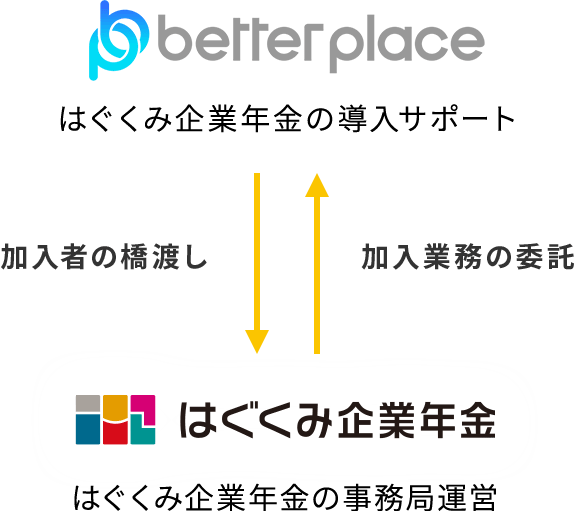

また、はぐくみ企業年金の導入手続きは、はぐくみ企業年金が加入促進事務業務を委託している株式会社ベター・プレイスが担当しており、同社が定める導入(加入)要件を満たした上で、審査を通過する必要があります。

しっかりとしたご説明やご提案などをさせていただいた後、制度設計 → 従業員への説明会 → 各種事務的な手続きなどを経て、導入いただけます。

- ※従業員の方など加入を検討されている方は、勤務先ではぐくみ企業年金を導入していることが前提条件になります。その上で加入をご希望される場合、勤務先の総務や人事のご担当者などにお問い合わせください。

掛金の変更は、法人ごとに原則年に2回まで可能です(条件による)。

また、掛金は月額1,000円単位で選ぶことができ、給与の20%(上限は40万円)まで設定できます。

加入者の元本は保証されますのでご安心ください(※)。

とくにこの点が、確定拠出年金(企業型DCやiDeCo/イデコ)との大きな違いになり、高齢期の資産形成が基本ですが、中途退職後などにも受け取りが可能です。

※運用実績により不足が生じた場合は、事業主が不足分を補てんします。

可能です。

但し、はぐくみ企業年金に加入した場合、確定拠出年金(DC)の掛金限度額が変わりますので、ご注意下さい。

受け取り方により、異なります。

【退職により一時金を受け取る場合】

税法上「退職所得」となります。

一時金を請求する場合は、「退職所得の受給に関する申告書」及び退職された会社等から支給された退職金の「退職所得の源泉徴収票」が必要です。

【休業・休職、厚生年金保険非適用によって一時金を受け取る場合】

税法上「一時所得」となります。

【ご加入者が亡くなり、ご遺族が一時金を受ける場合】

遺族給付金は、みなし相続として、相続税の課税の対象となります。

未支給給付は、遺族の「一時所得」となります。

【年金で受け取る場合】

税法上「公的年金等の雑所得」となります。

他の制度と異なり、加入1ヶ月以上で退職された場合においても、積立額の全額を受け取ることができますのでご安心ください。

はぐくみ企業年金は、確定給付企業年金制度であり、企業の従業員の福利厚生の充実および将来の資産形成の自主的な努力を支援する制度です。

株式会社ベター・プレイスは、はぐくみ企業年金の設立趣旨にのっとり、加入推進活動(制度紹介・説明)を実施しております。

- [免責事項および注意事項]

-

- 株式会社ベター・プレイスが実施するはぐくみ企業年金の加入推進活動は、はぐくみ企業年金の加入企業および加入者の社会保険料などの軽減効果を保証するものではありません。また、上述の効果については、選択制確定給付企業年金の性質上、副次的に発生するものであり、株式会社ベター・プレイスでは、予めその効果(およびデメリット)について説明を行っています。

- 加入者自身が選択した掛金額に応じて、毎月の社会保険料や将来の保険給付の計算をするときに用いる社会保険料の等級(標準報酬月額)に変動が起こる場合があります。

仮に社会保険料の等級が1等級下がる場合、毎月の社会保険料が下がる一方、加入1年あたり年額1,315円程度、老齢厚生年金が減少します。

また、健康保険から支給される傷病手当金、出産手当金、雇用保険から支給される基本手当(失業手当)、育児・介護休業給付金等も減少します。(ただし、国民年金からの給付額には影響しません。)

例)月2万円の掛金(社会保険料の等級が1等級下がることを想定)を10年続けた場合、生涯で受け取る厚生年金受給額は、合計で290,000円程度減少します。

※65歳から87歳(女性の平均寿命:令和4年簡易生命表:厚生労働省発表)までの22年間、年金を受給するケース

※上記は2024年1月時点の制度および情報をもとにした金額です - 以上の事項につきましては、株式会社ベター・プレイスより、制度加入前に企業・従業員への説明を徹底して実施しております。