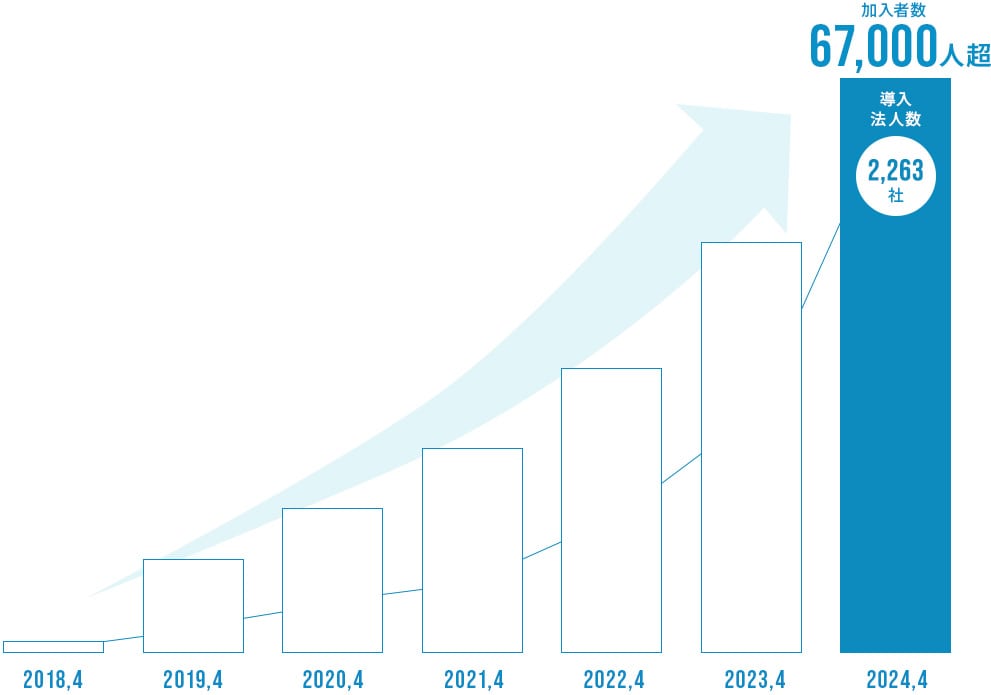

kigyousyudougata-hoiku

はぐくみ企業年金サービス 一般社団法人 全国企業主導型保育事業連合会

保育を支える人たちのために……

-

会社掛金の負担を

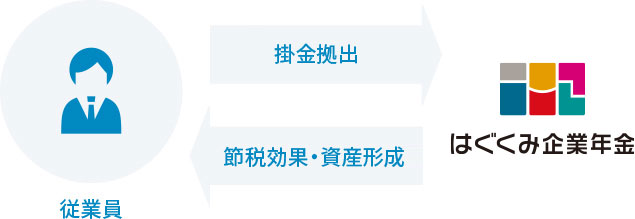

抑制しますはぐくみ企業年金は「確定給付企業年金」に分類される企業年金ですが、「前払い退職金制度」とあわせて実施することによって、会社掛金の負担を抑えながら制度を導入できます。 もちろん、会社掛金の追加拠出も可能です。

-

積み立てた掛金は

元本が保証されます加入者が積み立てた掛金の元本は保証される仕組みになっています(※)。 また、元本割れが発生しないよう、「キャッシュバランスプラン」という積立不足が発生しにくい仕組みや、「資産保全性の高いポートフォリオ」で、リスクを最小化しています。 ※運用実績により不足が生じた場合は事業主が不足分を補てんします。

-

基本は高齢期の資産形成

中途退職時などにも

受給可能はぐくみ企業年金は、確定給付企業年金法の立法目的に基づき、高齢期に備えた資産形成を主要目的とする制度ですが、いわゆる中途退職時にも給付を受け取れます。 さらに、休職、育児・介護休業時にも受給できます。

-

中小企業も導入可能 /

経営者も加入できますはぐくみ企業年金は中小企業も導入いただけます(但し、一定の条件があります)。 また、厚生年金被保険者であれば、従業員だけでなく経営者も加入でき、老後資産の積み立てや、退職後の積み立てを行えます。

-

掛金は月額1,000円~

給与の20%まで拠出可能掛金は1,000円単位で選ぶことができ、最大で毎月給与又は役員報酬の20%まで(※)拠出できます。 また、会社や事業所ごとに原則、年に2回まで、掛金の変更が可能です。 ※別途上限があります。

-

税制優遇と

副次的なコスト削減効果はぐくみ企業年金は税金の負担(一部、社会保険料についても)を抑えながら積み立てが可能です。また、受け取り時に税金の優遇措置があります。 さらに、会社側にも副次的な効果が見込めます。

よくある質問

Q&A

-

法人や事業所として制度を導入する上で、条件はありますか?

-

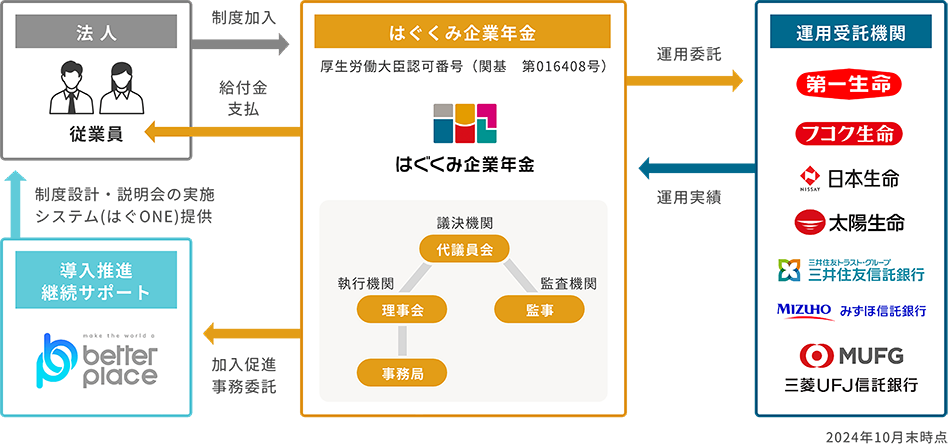

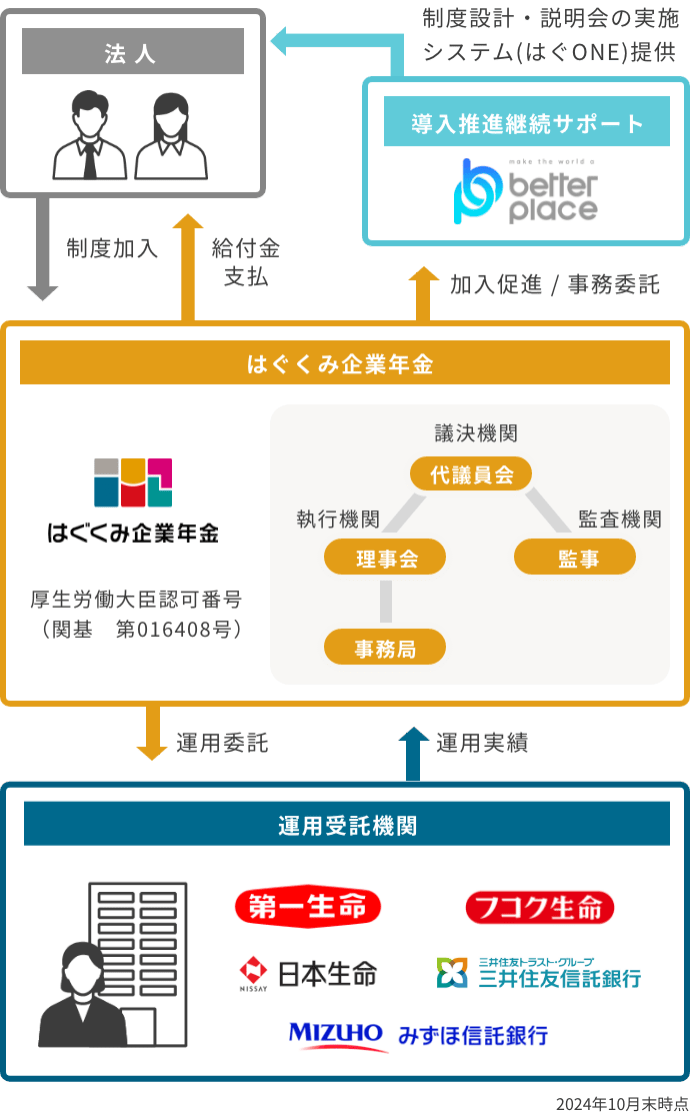

はぐくみ企業年金は原則、厚生年金の適用事業所であれば業界や業種を問わず導入いただけますが、これ以外にもいくつか条件があります。 また、はぐくみ企業年金の導入手続きは、はぐくみ企業年金が加入促進事務業務を委託している株式会社ベター・プレイスが担当しており、同社が定める導入(加入)要件を満たした上で、審査を通過する必要があります。 詳しくは、はぐくみ企業年金ナビ(特設サイト)にある導入要件についてのページをご確認ください。

-

法人や事業所として制度を導入するまでのプロセスやフローは?

-

しっかりとしたご説明やご提案などをさせていただいた後、制度設計 → 従業員への説明会 → 各種事務的な手続きなどを経て、導入いただけます。 詳しくは、はぐくみ企業年金ナビ(特設サイト)にある導入フローについてのページをご確認ください。※従業員の方など加入を検討されている方は、勤務先ではぐくみ企業年金を導入していることが前提条件になります。その上で加入をご希望される場合、勤務先の総務や人事のご担当者などにお問い合わせください。

-

掛金の変更は可能ですか? また上限はどのくらいですか?

-

掛金の変更は、法人ごとに原則年に2回まで可能です(条件による)。 また、掛金は月額1,000円単位で選ぶことができ、給与の20%(上限は40万円)まで設定できます。

-

確定拠出年金のように、元本割れのリスクはありますか?

-

加入者の元本は保証されますのでご安心ください(※)。 とくにこの点が、確定拠出年金(企業型DCやiDeCo/イデコ)との大きな違いになり、高齢期の資産形成が基本ですが、中途退職後などにも受け取りが可能です。※運用実績により不足が生じた場合は、事業主が不足分を補てんします。

-

加入してすぐ離職してしまった場合、どうなりますか?

-

他の制度と異なり、加入1ヶ月以上で退職された場合においても、積立額の全額を受け取ることができますのでご安心ください。

-

確定拠出年金との併用は可能ですか?

-

可能です。 但し、はぐくみ企業年金に加入した場合、確定拠出年金(DC)の掛金限度額が変わりますので、ご注意下さい。

-

受け取るときの税金はどうなりますか?

-

受け取り方により、異なります。【退職により一時金を受け取る場合】 税法上「退職所得」となります。 一時金を請求する場合は、「退職所得の受給に関する申告書」及び退職された会社等から支給された退職金の「退職所得の源泉徴収票」が必要です。【休業・休職、厚生年金保険非適用によって一時金を受け取る場合】 税法上「一時所得」となります。【ご加入者が亡くなり、ご遺族が一時金を受ける場合】 遺族給付金は、みなし相続として、相続税の課税の対象となります。 未支給給付は、遺族の「一時所得」となります。【年金で受け取る場合】 税法上「公的年金等の雑所得」となります。