はぐくみ基金の導入を

検討されている方のために

PDF資料をご用意しています

数秒後に、はぐくみ基金の特設サイトにリダイレクトします。

【派遣会社のご担当者様へ】派遣法改正に伴う退職金制度の導入にもはぐくみ基金はおすすめです

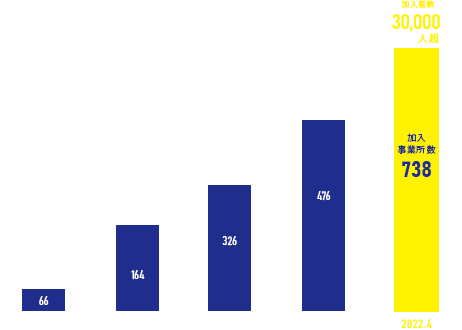

設立後、

わずか3年半で

- 加入事業所数

-

- 加入者数

-

超

※2018年4月設立から2022年4月現在の数値になります

導入法人一例

株式会社エヌリンクス/株式会社情報戦略テクノロジー/社会福祉法人赤い鳥保育会/社会福祉法人慶生会/社会福祉法人神戸福生会/社会福祉法人こうほうえん/社会福祉法人森友会/株式会社フロンティア

※五十音順/導入法人先は順次掲載予定です

注目のお知らせTOPICKS

- 『幻冬舎ゴールドオンライン』及び『Yahoo!ニュース』に、はぐくみ基金が取り上げられました。幻冬舎ゴールドオンラインの記事はこちら。Yahoo!ニュースの記事はこちら。

- チャットワーク株式会社の「Chatwork DX相談窓口」の提案サービスとして「はぐくみ基金」の提供が開始されました。プレスリリースはこちら。同サービス特設ページはこちら。

- 【派遣会社の方へ】派遣法改正に伴う退職金制度の導入にもはぐくみ基金をご検討ください。

- 株式会社リロクラブの「福利厚生のRELO総務人事タイムズ」にはぐくみ基金が採り上げられました。掲載記事はこちら。

株式会社ベター・プレイス代表・森本が15分で詳しく解説する、オンデマンドウェビナーのご案内です(無料)。

お申し込み後、いつでもすぐにご視聴いたただけます。

お客様の声VOICE

基本的に、厚生年金の適用事業所であれば、業種などを問わずご加入・ご導入いただけます。

社会福祉法人 種の会 もみの木台保育園

元本が保証されて、その上利息が付くとのことで、いいお話だと思いました

ちょうど定期預金か何か始めようかと考えていたところでこのお話を聞いたので、その意味でとてもタイミングが良かったです。

(中略)働きやすい環境づくりのための福利厚生の一つとしてはぐくみ基金があるのはいいことかな、と思います。

法人として職場環境や処遇の改善に取り組んでいることの表明になりますからね。

社会福祉法人森友会 なかよしの森保育園

職員の皆さんに自信を持ってお勧めしています

保育所は職員のほとんどが女性の職場です。

これからの時代は、女性が自立した人生をおくることができることが大切だと思っていますので、そのためには将来安心して暮らせるだけのお金を自分でしっかりと貯めていくことが必要です。

基金への加入によって、税や社会保険料の負担が減り、かつしっかりと貯められる点で、職員の皆さんに自信を持って勧めることができています。

赤い鳥保育会 ゆめの木保育園

コストや費用が削減でき、離職率が減少しています

職員たちの感覚からいえば、将来のための積み立てというよりは「使っちゃうから先に引いてもらって貯めた方がいいな」という感じだと思います。

(中略)退職者は、おととしが2人か3人で、去年はゼロでした。和光市にはもう一つ、あすの木保育園がありますが、2園とも、ここのところ辞める職員が少なくなってきています。職員の雰囲気も悪くないな、と思っています。

社会福祉法人 種の会 みやざき保育園

説明会での説明がしっかりされていたことが、加入率アップにつながったと思います

説明に来てくださったとき、職員からたくさん質問が出たんですね。(中略)とくに、銀行で預金したり積み立てたりするよりこちらの方が利息が高い、ということが分かって、20代の職員も、はぐくみ基金に入ろうと決めたのでしょうね。

運用利率が2%ほどあるのはメリットが大きいな、とみんな感じていると思います。

社会福祉法人 種の会

もみの木台保育園

社会福祉法人森友会

なかよしの森保育園

赤い鳥保育会

ゆめの木保育園

社会福祉法人 種の会

みやざき保育園

Iさん

福祉関係

将来のお金を貯めたい、と思っていたときに、ちょうどこのお話を聞いて、銀行に預けるよりはずっと有利なので始めることにしました。

Mさん

管理職

元本が保証されて、その上利息が付くとのことで、いいお話だと思いました。

主人に相談したら、始めてみたら、と勧められたので、加入することにしました。

Tさん

管理職

説明を受けた時に、いろいろ節減ができる点が大きいなと思いました。

Kさん

男性

将来の安心材料ですよね、これから転職したり結婚したりというときに、安心感があると思います。

Mさん

福祉関係管理職

1年単位で考えても節減効果が得られるということが分かったので加入を決めました。

オンライン相談なら、

全国どこでもご相談可能です(無料)。CONSULTATION

平日 9:00~18:00

(年末年始・祝日を除く)

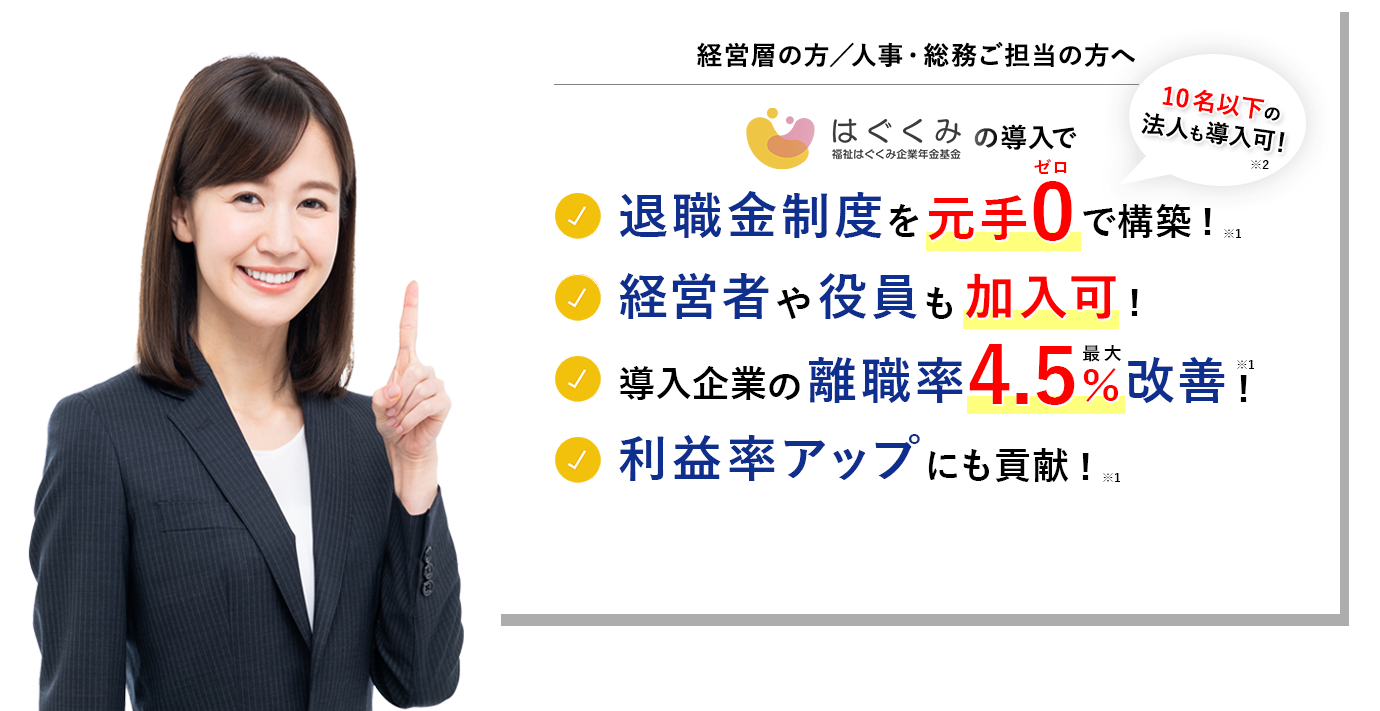

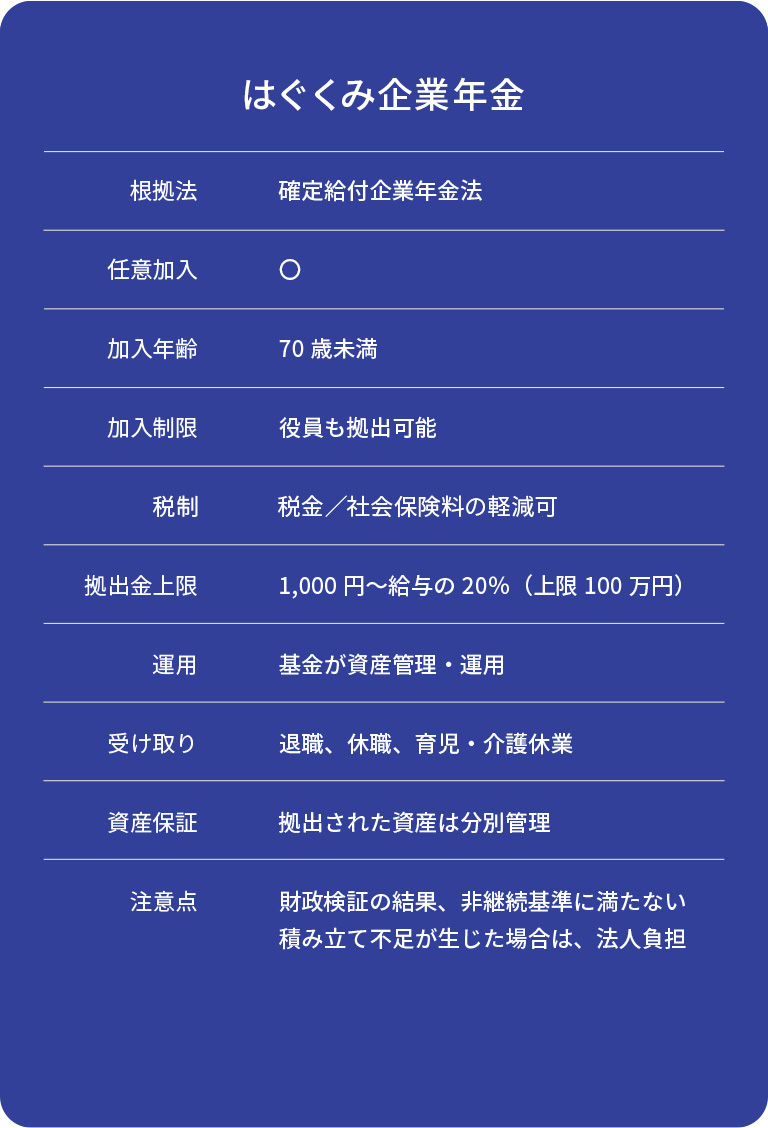

はぐくみ基金とは?HAGUKUMI KIKIN

はぐくみ基金(福祉はぐくみ企業年金基金)は、2018年に

厚生労働大臣の認可を受けて設立された確定給付型の企業年金基金です。

福祉や保育など、おもに社会の発展を下支えする人たちの福利厚生や資産形成を支援するために設立され、

今日では福祉業界以外の法人にも幅広く導入いただいております。

また、確定給付企業年金は、2020年時点で約940万人が加入する

最も多くの利用実績がある年金制度です(厚生労働省の資料より)。

※厚生労働大臣認可番号:関基第 016408 号

※法人規模によっては導入できませんのでご了承ください

- !

-

福祉関係以外の業種・業界でももちろんご導入いただけます。

企業型確定拠出年金(企業型DC)などとの違いはこちらを参照ください。

このようなお悩みは

ありませんか?

会社や経営者

のお悩み

- 社員(職員)に退職金を出せたらなあ…

- 経営者や役員も入れる退職金制度はないだろうか…

- 離職率を減らせないだろうか…

- 自社の業種や規模でも導入できる退職金制度がないだろうか…

- 収益や利益率を改善できないだろうか…

社員(職員)

のお悩み

- 退職金など福利厚生が充実されないかなあ…

- 老後も心配だし、近い将来も不安だなあ…

- 手取りも増やしたいし、転職を考えようかな…

はぐくみ基金を

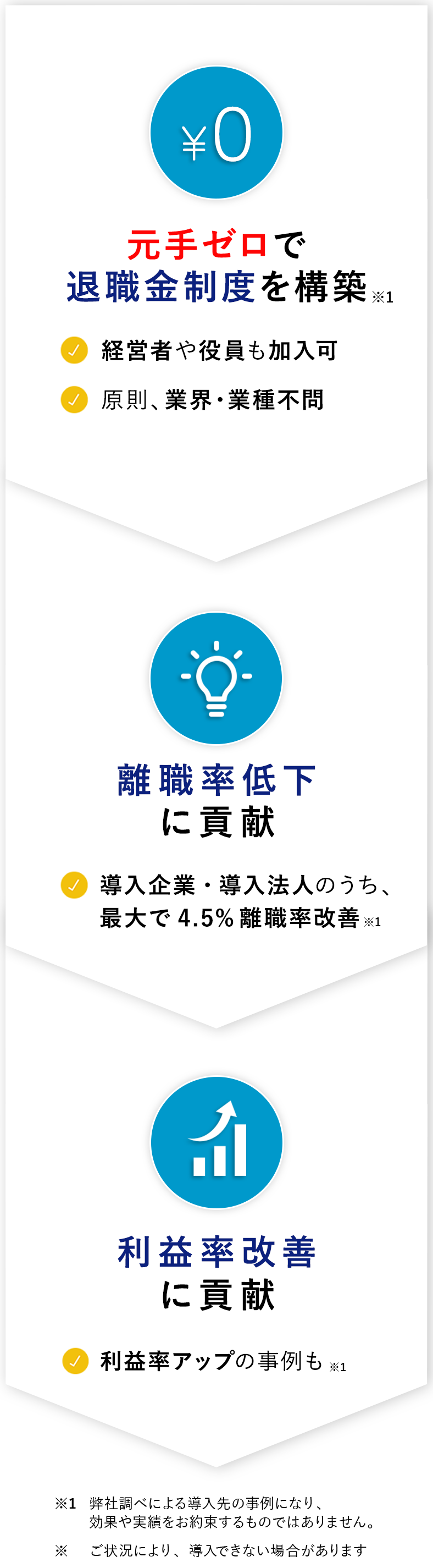

導入することで…

モデルケース紹介

-

ある導入法人の離職率がわずか1年後に4.5%低下

-

ある導入法人のケースになりますが、はぐくみ基金の導入によって、離職率が導入前年まで平均19.9%でしたが、導入後1年で15.4%へと低下し、4.5%の離職率低下を実現しました。

また、離職率の低下によって採用コストについても前年度より2,295万円の節減(採用単価:85万円/人)に成功しております。

※弊社調べによるある導入先の事例になり、効果や実績をお約束するものではありません。

-

ある導入法人の「入社後1年離職率」がわずか1年後に22.4%も低下!

-

ある福祉関係の導入法人のケースになりますが、はぐくみ基金の導入によって、「入社後1年離職率」が導入前年まで平均42%だったところ、導入後1年で19.6%へと低下し、22.4%の低下を実現しました。

※こちらは「入社後1年離職率」の改善事例になります。

※「入社後1年離職率」について、導入前年まで、業界特性などの影響からすでに平均42%という高水準でしたが、はぐくみ基金の導入によって中小企業離職率の平均並みに回復しております。

※弊社調べによるある導入先の事例になり、効果や実績をお約束するものではありません。

-

加入した場合の掛金などについてのシミュレーション

-

こちらの加入効果シミュレーションにて試算をお試しください。

例えば、「給与総支給額22万円、掛け金1万円」など、具体的な条件を設定後、簡単に試算することができます。また、掛金シミュレーションサービスである「はぐワン」をお使いいただくことで、「掛金のシミュレーション」だけでなく、「掛金変更の申請」、さらに「給与情報の管理」などをいつでも行うことができるようになります。

詳しくは、お問い合わせフォームよりお気軽に面談のお申し込み又はお問い合わせください。

-

導入法人の費用面における改善事例

-

例えば、社会保険や採用にかかわる費用など、費用面における様々な節減効果がございます。

こちらの詳細については、直接ご面談の際にご紹介させていただきます。

まずは、お問い合わせフォームよりお気軽に面談のお申し込み又はお問い合わせください。※節減効果などは弊社調べによる導入先の事例になり、効果や実績をお約束するものではありません。

詳細についてのご説明や

具体的な事例を多数ご紹介

させていただきます。

まずはお気軽に

お問い合わせください。

オンライン相談なら、

全国どこでもご相談可能です(無料)。CONSULTATION

平日 9:00~18:00

(年末年始・祝日を除く)

簡単シミュレーションSIMULATION

はぐくみ基金に加入した場合の節減効果や将来の資産見込額などをシミュレーションすることができます。

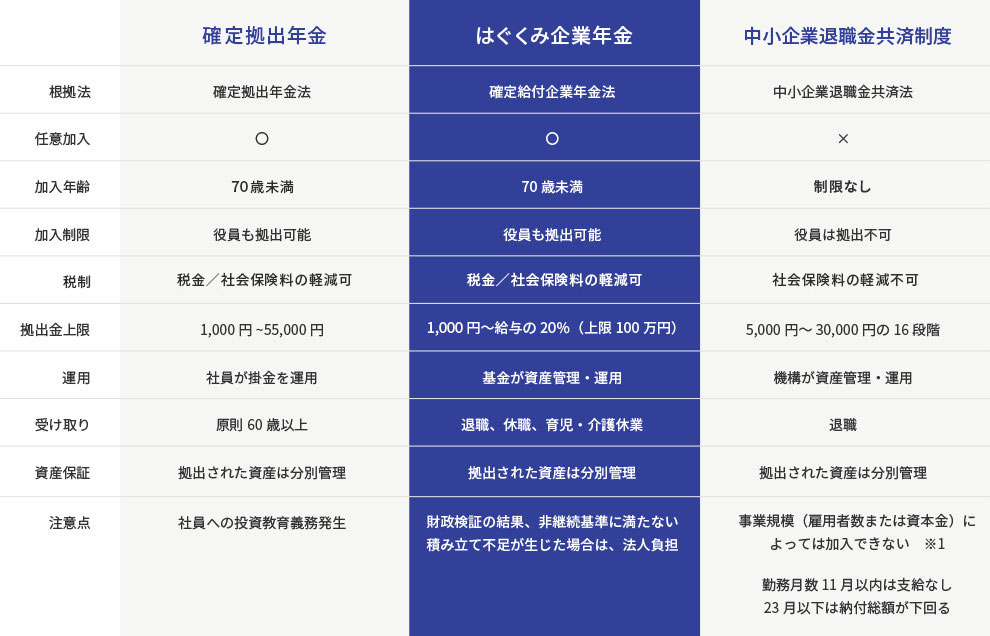

他サービスとの違いDIFFERENCE

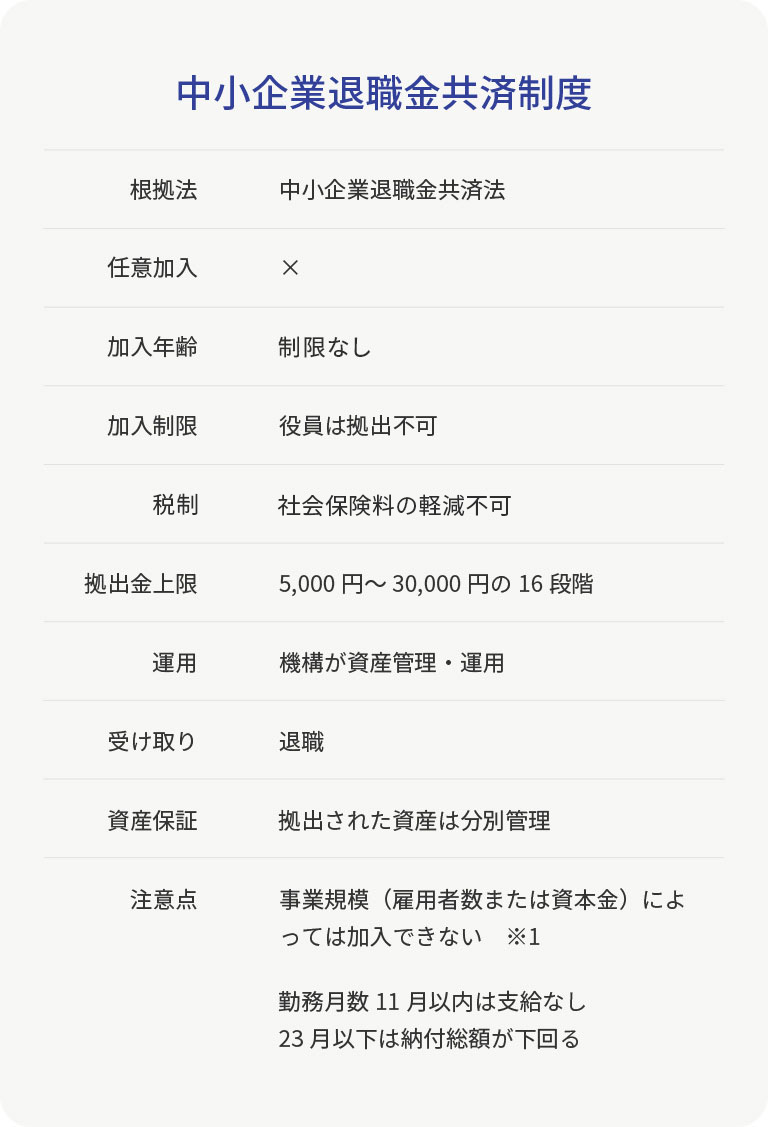

原則、60歳以上まで運用が必要になる確定拠出年金や、中小企業退職金共済制度などよりも好評です。

とくに、はぐくみ基金を含む確定給付企業年金は、2020年時点で約940万人が加入する最も多くの利用実績がある年金制度です(厚生労働省の資料より)。

※1 一般業種では資本金3億円以上又は従業員数300人以下

加入者にとっての特徴/

メリットFEATURE

加入者にとっても安心で、

とくに資産が目減りするリスクの心配がありません。

元本が

保証されます

加入者の元本は保証されます。また、利息分も受け取ることができるようになります。

退職時や育児・介護休業時にも

受け取り可能

積立金は退職時に受け取りができます。また休職時、育児・介護休業時にも受け取ることが可能です。

資産は大手生保が

委託運用

資産の管理や運用は大手生保が行っているので安心です。

掛け金は1,000円から

掛金は1,000円単位で選ぶことができます。また、年に2回掛け金の変更が行えます。(2020年11月現在)

掛け金は途中で変更可

掛け金額は毎年2回、4月と10月に変更することができます。

経営者や役員も加入可

「中小企業退職金共済制度」と異なり、役員も拠出することができます。

よくある質問FAQ

-

法人や事業所として制度を導入する上で、条件はあるのか?

-

基本的に、法人規模が極少数の場合を除き(一例:1名で役員のみなど)、厚生年金の適用事業所であれば、業種などを問わず、全国に所在する事業所でご加入いただけます。

但し、以下の条件に合致する場合を除きます。

1.債務超過でないこと

2.公序良俗に反しない企業(反社会的勢力でない企業)であること

なお、弊社の与信チェックにより、場合によってはご導入いただけない場合がございます。

また、設立1年未満の法人様におかれましてはご導入いただけませんので予めご了承ください。

-

法人や事業所として制度を導入するまでのプロセスやフローは?

-

しっかりとしたご説明やご提案などをさせていただいた後、いわゆる制度設計 → 従業員への説明会実施(親身であると好評です) → 各種事務的な手続きなどを経て導入いただくことが可能になります。

また、導入までの日数は法人様の規模にもよりますが、制度導入可能日が年4回(1月・4月・7月・10月)となりまして、そのいずれかに合わせて調整させていただきます。

※従業員の方など加入を検討されている方は、勤務先がはぐくみ基金を導入していることが前提条件になります。その上で加入をご希望される場合、まずは勤務先の総務や人事のご担当者などにお問い合わせください。

-

加入者としての加入条件は? 何歳まで加入できるの?

-

厚生年金の適用事業所に使用される職員および役員のうち、70歳未満で厚生年金に加入している方がご加入対象者になり、職種や雇用形態に関わらず、加入をすることができます。

また、厚生年金の被保険者であれば70歳まで加入することができ、一般的に退職時まで加入いただけます。

※従業員の方など加入を検討されている方は、勤務先がはぐくみ基金を導入していることが前提条件になります。その上で加入をご希望される場合、まずは勤務先の総務や人事のご担当者などにお問い合わせください。

-

掛金の変更は可能か? 上限はどのくらいか?

-

年に2回、4月と10月掛け金の変更が行えます(2020年11月現在)。

また、掛金は1,000円単位で選ぶことができ、給与の20%まで(上限は100万円)設定することができます。

-

401kやiDeCo、企業型DCのように元本割れのリスクは?

-

加入者の元本は保証されますのでご安心ください。

とくにこの点が、iDeCoや企業型DCのような「確定拠出年金」(401k)との大きな違いになり、「退職金」として受け取れる点も、とくに若年層の従業員の方の加入が多い一因になっております。

さらに、利息分も受け取ることができ、毎年数パーセントのしっかりとしたリターンがございます。

-

確定給付企業年金ってメジャーなの?

-

確定給付企業年金は、企業型確定拠出年金(企業型DC)や中小企業退職金共済などよりも加入者が多く、2020年時点で約940万人が加入する最も利用実績の多い年金制度です。

詳しくは、厚生労働省の資料をご確認ください。

また、はぐくみ基金は、基金設立後2年半で加入事業所数350以上、加入者数17,000人を超えるなど、大変好評をいただいております。

-

死亡したらどうなりますか?

-

生存退職の場合の一時金と同額を、ご遺族にお支払いいたします。

-

出産や介護で休職する場合はどうなりますか?

-

その時点で、中断する(受け取らずに保留して復帰時に再開する)か、または全額受け取るかをご選択いただくことができます。

-

いつ受け取ることができますか?

-

退職時のほか、休職時、育児・介護休業時などに受け取りが可能です。

-

受け取るときの税金はどうなりますか?

-

退職金として受け取る場合は退職所得控除が適用されます。

休職・休業時に一時金として受け取る場合は、50万円まで非課税で受け取ることができます。(一時所得としての扱いとなります。)

また、加入20年以上の場合、年金として受け取ることが可能です。

-

加入してすぐ辞めた場合どうなりますか?

-

加入1ヶ月以上で退職された場合においても、積立額の全額を受け取ることができます。

-

毎年の運用成果は開示してもらえますか?

-

毎年、はぐくみ基金の公式HPにて、運用結果、決算等を開示いたします。

詳細はそちらをご確認ください。

-

確定拠出年金(DC)との併用は可能か?

-

可能です。

但し、はぐくみ基金に加入した場合、確定拠出年金(DC)の掛金限度額が変わりますので、ご注意下さい。

個人型確定拠出年金(ideco)の場合、1万2,000円、企業型確定拠出年金の場合、最大2万7,500円となります。(平成30年1月現在)

-

確定拠出年金(DC)に加入しているが、はぐくみ基金に移換・統合することは可能か?

-

事業所単位で一本化することは可能です。個人単位では、一本化はできません。

株式等で運用が可能なDCと、元本保証で安心な確定給付年金(DB)の両方を併用することで、有効な資産形成をすることができるようになります。

-

現在加入している個人型の年金に影響は?

-

個人で加入している生命保険会社等の個人型年金保険への影響はありません。

ただし、個人型の確定拠出年金(iDeCo)をご利用の場合は、掛金の限度額に影響があります。

詳細につきましては、お問い合わせください。

-

確定申告は必要か?

-

掛金については年末調整や確定申告の必要はありません。

一時所得で受け取った際には確定申告が必要な場合がございます。

-

株式会社ベター・プレイスが倒産した場合、基金の運営に影響はあるのか?

-

はぐくみ基金(基金事務局)と株式会社ベター・プレイスは全く別の事業体のため、基金の財政に一切の影響はありません。

仮に、株式会社ベター・プレイスが倒産した場合、適切な事業会社に速やかに管理業務を引き継がせていただきます。

オンライン相談なら、

全国どこでもご相談可能です(無料)。CONSULTATION

平日 9:00~18:00

(年末年始・祝日を除く)

提供体制と役割SYSTEM

資産の管理・運用は大手生命保険会社が行っており、

ベター・プレイスでは、加入事務業務の委託運営及び導入サポートなどを行っています。

ABOUT

ベター・プレイスについて

ベター・プレイスは、はぐくみ基金の加入事務業務の運営委託機関として、はぐくみ基金の導入推進や制度設計、加入事務業務、各種サポートを行っています。

ベター・プレイスの役割

はぐくみ基金

加入事務業務の委託運営

制度設計/

コンサルティング

導入支援/

各種サポート

オンライン相談なら、

全国どこでもご相談可能です(無料)。CONSULTATION

平日 9:00~18:00

(年末年始・祝日を除く)