お知らせ

- Yahoo!ニュースに「中小企業」の未来を支える“3つの制度”についてわかりやすく学べる“マンガ”が取り上げられました(詳細はこちら)

中小企業経営者

3つの不安

このような不安は

ありませんか?

"経営を安定させる3本目の柱"

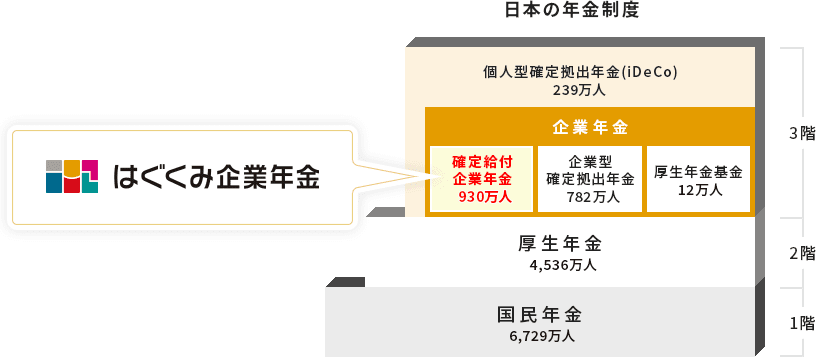

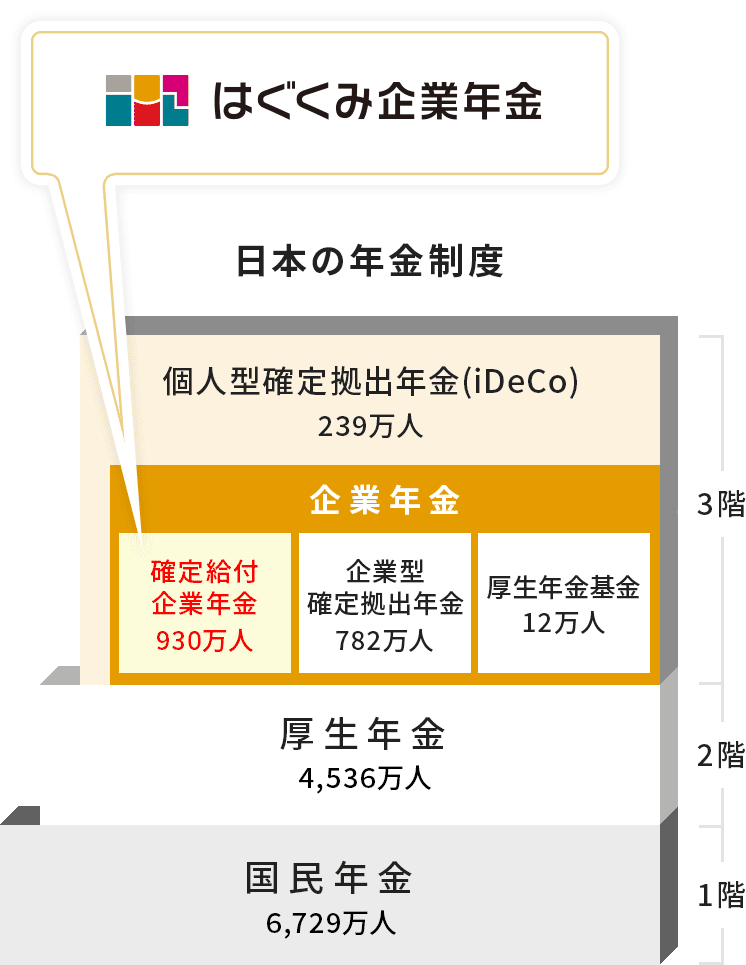

はぐくみ企業年金とは?

はぐくみ企業年金は、

厚生労働大臣の認可を受けて設立された、

「確定給付型」の企業年金制度です。

「はぐくみ企業年金」(正式名称:福祉はぐくみ企業年金基金)は、

厚生労働大臣の認可を受けて設立された企業年金(確定給付企業年金)です。

福祉や医療など、主にエッセンシャルワーカーの福利厚生や資産形成支援のために創設され、

今日では業種を問わず幅広く導入・加入いただいています。

- 厚生労働大臣認可番号:関基第 016408 号

- 制度の導入には一定の条件があります。詳しくは導入要件を参照ください。

- 確定給付企業年金は、2022年3月末時点で約930万人が加入する最も多くの利用実績がある年金制度です(参照元:厚生労働省資料)。

2022年3月末時点の数値になります(参照元:厚生労働省資料)。

「企業年金」とは?

「企業年金」とは、企業が従業員の老後の生活の安定のために設ける年金制度のことをいいます。

なお、「確定給付企業年金」については、こちらの記事(確定給付企業年金(DB)の基礎知識とメリット/デメリット)を参照ください。

ピックアップ

全国各地の金融機関と業務提携が進んでいます。また、YouTubeでも話題になっています。

全国各地の金融機関との

業務提携が加速しています

大手地方銀行をはじめ、日本全国各地の金融機関と業務提携が加速しています。詳しくはプレスリリース(PR TIMES掲載)をご確認ください。

6つのポイント

はぐくみ企業年金には、加入者や会社から見た場合、6つの大きなポイントがあります。

そのほか、より詳しいポイントについては、こちらのメリットとデメリットを解説したページを参照ください。

POINT01

会社掛金の負担を

抑制します

はぐくみ企業年金は「確定給付企業年金」に分類される企業年金ですが、「前払い退職金制度」とあわせて実施することによって、会社掛金の負担を抑えながら制度を導入できます。

もちろん、会社掛金の追加拠出も可能です。

POINT02

積み立てた掛金は

元本が保証されます

加入者が積み立てた掛金の元本は保証される仕組みになっています(※)。

また、元本割れが発生しないよう、「キャッシュバランスプラン」という積立不足が発生しにくい仕組みや、「資産保全性の高いポートフォリオ」で、リスクを最小化しています。

※運用実績により不足が生じた場合は、

事業主が不足分を補てんします。

POINT03

基本は高齢期の資産形成

中途退職時などにも受給可能

はぐくみ企業年金は、確定給付企業年金法の立法目的に基づき、高齢期に備えた資産形成を主要目的とする制度ですが、いわゆる中途退職時にも給付を受け取れます。

さらに、休職、育児・介護休業時にも受給できます。

POINT04

中小企業も導入可能 /

経営者も加入できます

はぐくみ企業年金は中小企業も導入いただけます(但し、一定の条件があります)。

また、厚生年金被保険者であれば、従業員だけでなく経営者も加入でき、老後資産の積み立てや、退職後の積み立てを行えます。

POINT05

掛金は月額1,000円~

給与の20%まで拠出可能※

掛金は1,000円単位で選ぶことができ、最大で毎月給与又は役員報酬の20%まで(※)拠出できます。

また、会社や事業所ごとに原則、年に2回まで、掛金の変更が可能です。

※別途上限があります。

POINT06

税制優遇と

副次的なコスト削減効果

はぐくみ企業年金は税金の負担(一部、社会保険料についても)を抑えながら積み立てが可能です。また、受け取り時に税金の優遇措置があります。

さらに、会社側にも副次的な効果が見込めます。

※制度導入の効果(コスト軽減)が導入にかかる諸費用や運営費用を上回る場合。(法人規模や従業員の加入率によっては実質的な負担が生じることがあります。)

予めご確認ください

はぐくみ企業年金には、メリットだけでなくデメリットもあります。こちらのページもご確認のうえ、導入及び加入をご検討ください。

積立イメージと軽減効果

「選択制確定給付企業年金」という仕組みや制度によって、はぐくみ企業年金に積み立てた場合のイメージです。

| 銀行へ預金 | はぐくみ企業年金に 積み立て |

|

|---|---|---|

| 総支給額/月 | ¥260,000 | ¥260,000 |

| はぐくみ企業年金掛金/月 | ¥0 | ¥20,000 |

| 税金・社会保険料/月※1 | ¥54,523 | ¥49,782※2 |

| 銀行で貯蓄/月 | ¥20,000 | ¥0 |

| 実質手取り額/月 | ¥185,477 | ¥190,218 |

同じ積み立て額でも

年間で56,892円

(差額4,741円×12カ月)

も変わります。

\ 登録不要!webで簡単30秒!/

シミュレーションを試してみる- ※表示される数値は、簡易的なシミュレーションであり、実際の数値と異なる場合があります。

- ※1税金は令和7年(2025年)4月時点の税率で算出しています。社会保険料は令和7年保険料額表(東京都協会けんぽ)を元に「介護保険なし」として算出しています。

- ※2はぐくみ企業年金そのものが税金などの負担を軽減させるものではありません。また、社会保険料等が低くなることに伴い、その分、社会保険から受け取る給付(公的保険給付)が少なくなる可能性があります。メリット・デメリットをご確認のうえ、導入・加入をご検討ください。

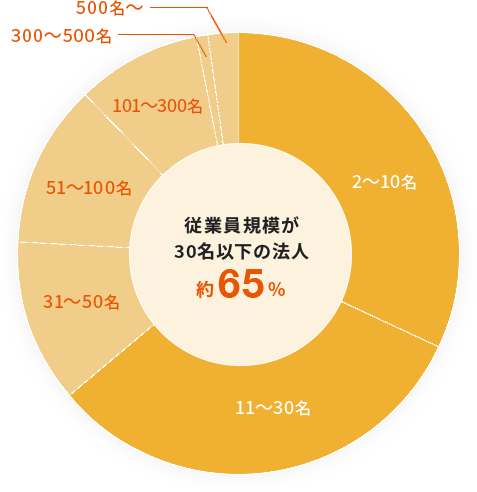

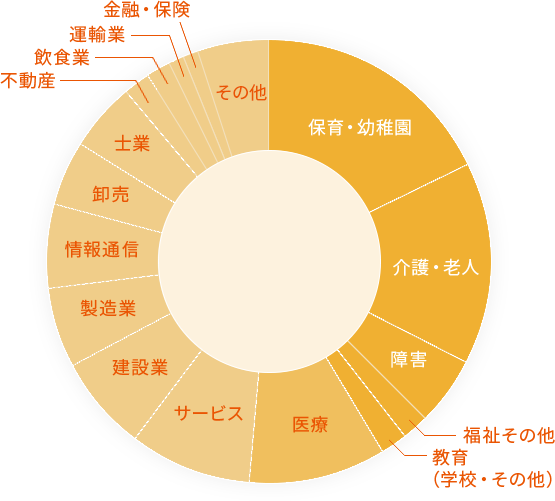

導入実績

はぐくみ企業年金は、中小企業を中心にさまざまな業種業界で導入されています。

さまざまな業種で

導入されています

はぐくみ企業年金を導入した企業の「法人規模の割合」(2023年3月時点)と、「業種別の割合」(2023年9月時点)です。

-

法人規模の割合※1

-

業種別の割合※2

- ※1厚生年金被保険者数の記録がある法人のうち、2018年4月~2023年3月22日までに契約・導入した949法人が対象です。

- ※22018年4月~2023年9月までの実績です。

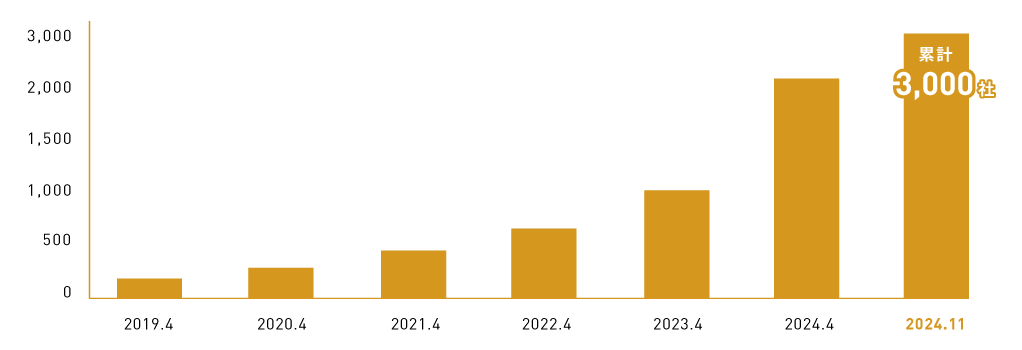

累計法人導入数、5,000社以上※

2024年11月までに「はぐくみ企業年金を導入した法人数」の推移です。

(ご契約から実際の利用までには、制度設計などの期間を要します。)

-

導入法人数の推移(累計)2025年11月までの実績

- ※2018年4月設立から2025年11月末時点の数値

導入企業一例

よくある質問

はぐくみ企業年金について、多くのお客様から寄せられるご質問やお問い合わせ内容です。

Aはぐくみ企業年金は原則、厚生年金の適用事業所であれば業界や業種を問わず導入いただけますが、これ以外にもいくつか条件があります。

また、はぐくみ企業年金の導入及び加入は、はぐくみ企業年金が加入促進事務業務を委託している株式会社ベター・プレイスが担当しており、同社が定める導入(加入)要件を満たした上で、審査を通過する必要があります。

詳しくは、導入要件についてのページをご確認ください。

Aしっかりとしたご説明やご提案などをさせていただいた後、制度設計 → 従業員への説明会 → 各種事務的な手続きなどを経て、導入いただけます。

詳しくは、導入フローについてのページをご確認ください。

従業員の方など加入を検討されている方は、勤務先がはぐくみ企業年金を導入していることが前提条件になります。その上で加入をご希望される場合、まずは勤務先の総務や人事のご担当者などにお問い合わせください。

A掛金の変更は、法人ごとに原則年に2回まで可能です(条件による)。

また、掛金は月額1,000円単位で選ぶことができ、給与の20%(上限は40万円)まで設定できます。

A加入者の元本は保証されますのでご安心ください(※)。

とくにこの点が、確定拠出年金(企業型やiDeCo/イデコ)との大きな違いになり、高齢期の資産形成が基本ですが、中途退職後などにも受け取りが可能です。

※運用実績により不足が生じた場合は、事業主が不足分を補てんします。

A可能です。

但し、はぐくみ企業年金に加入した場合、確定拠出年金(DC)の掛金限度額が変わりますので、ご注意下さい。

A受け取り方により、異なります。

【退職により一時金を受け取る場合】

税法上「退職所得」となります。

一時金を請求する場合は、「退職所得の受給に関する申告書」及び退職された会社等から支給された退職金の「退職所得の源泉徴収票」が必要です。

【休業・休職、厚生年金保険非適用によって一時金を受け取る場合】

税法上「一時所得」となります。

【ご加入者が亡くなり、ご遺族が一時金を受ける場合】

遺族給付金は、みなし相続として、相続税の課税の対象となります。

未支給給付は、遺族の「一時所得」となります。

【年金で受け取る場合】

税法上「公的年金等の雑所得」となります。

A他の制度と異なり、加入1ヶ月以上で退職された場合においても、積立額の全額を受け取ることができますのでご安心ください。

もっと

「はぐくみ企業年金」を

知りたい方へ

資料請求/お問い合わせ

はぐくみ企業年金の導入の相談やサポートは、はぐくみ企業年金が加入促進事務業務を委託している株式会社ベター・プレイスにて承っています。

お気軽にご相談・お問い合わせください。

オンライン面談のご相談窓口

03-5227-8222 平日 9:00~17:00(年末年始・祝日を除く/音声ガイダンス「1」を選択)

電話番号は「オンライン面談」についてのご相談専用となっていますので、予めご注意ください。

また、音声ガイダンス「1」を選択してください。

特設サイトのご案内

はぐくみ企業年金のサービス案内特設サイト「はぐくみ企業年金ナビ」も合わせてご確認ください。

関連記事

はぐくみ企業年金についての特集記事です。

(はぐくみ企業年金の公式特設サイト「はぐくみ企業年金ナビ」内のコンテンツです)