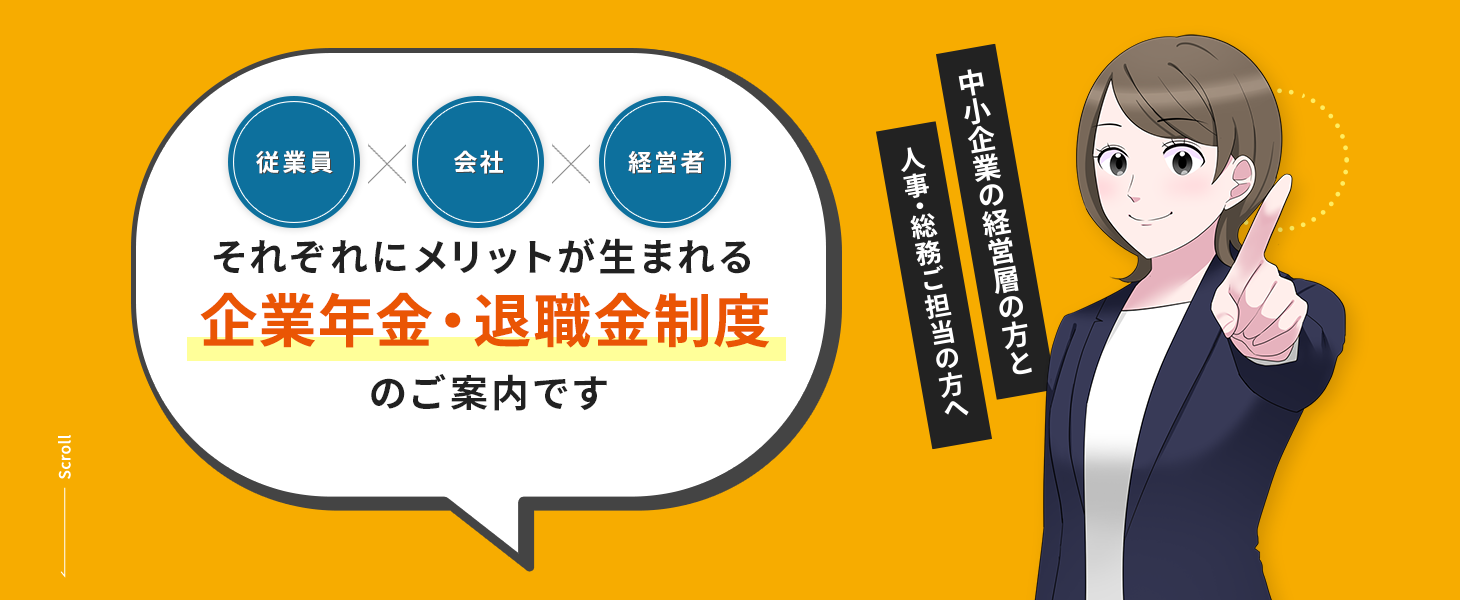

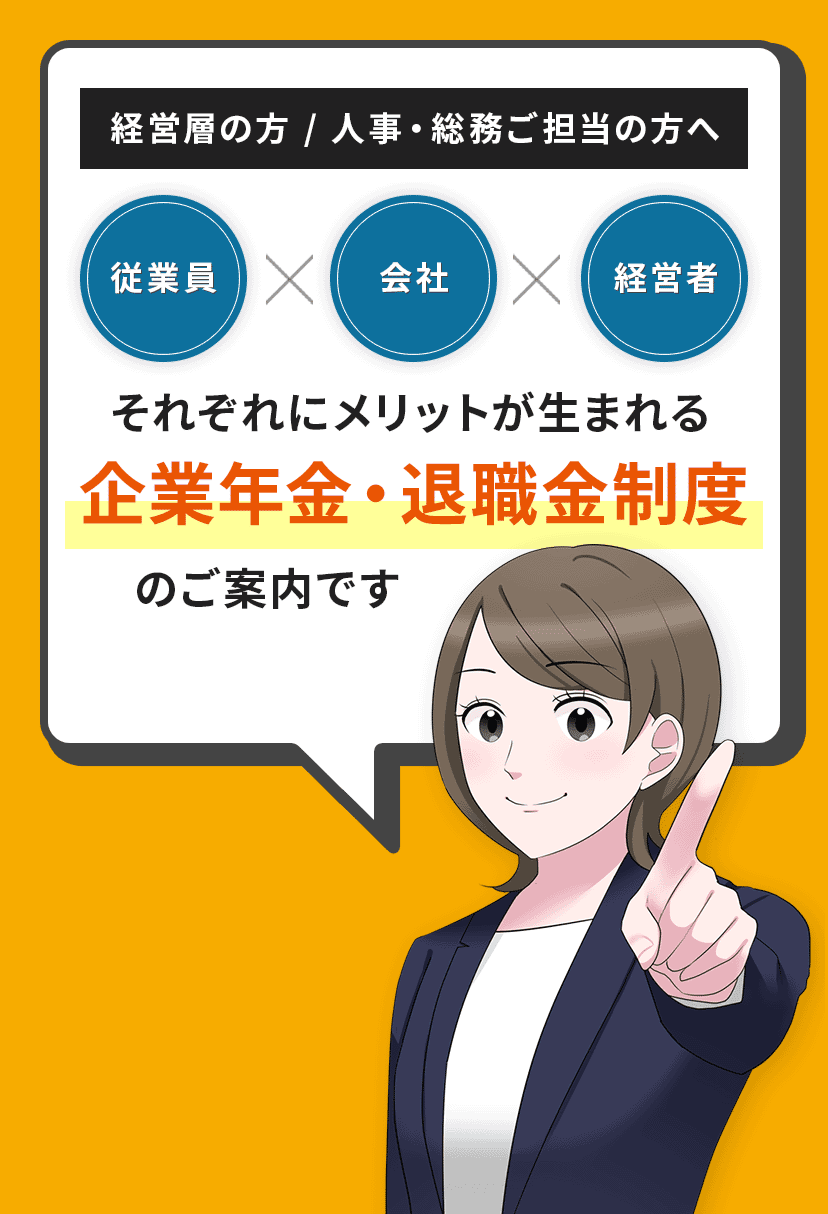

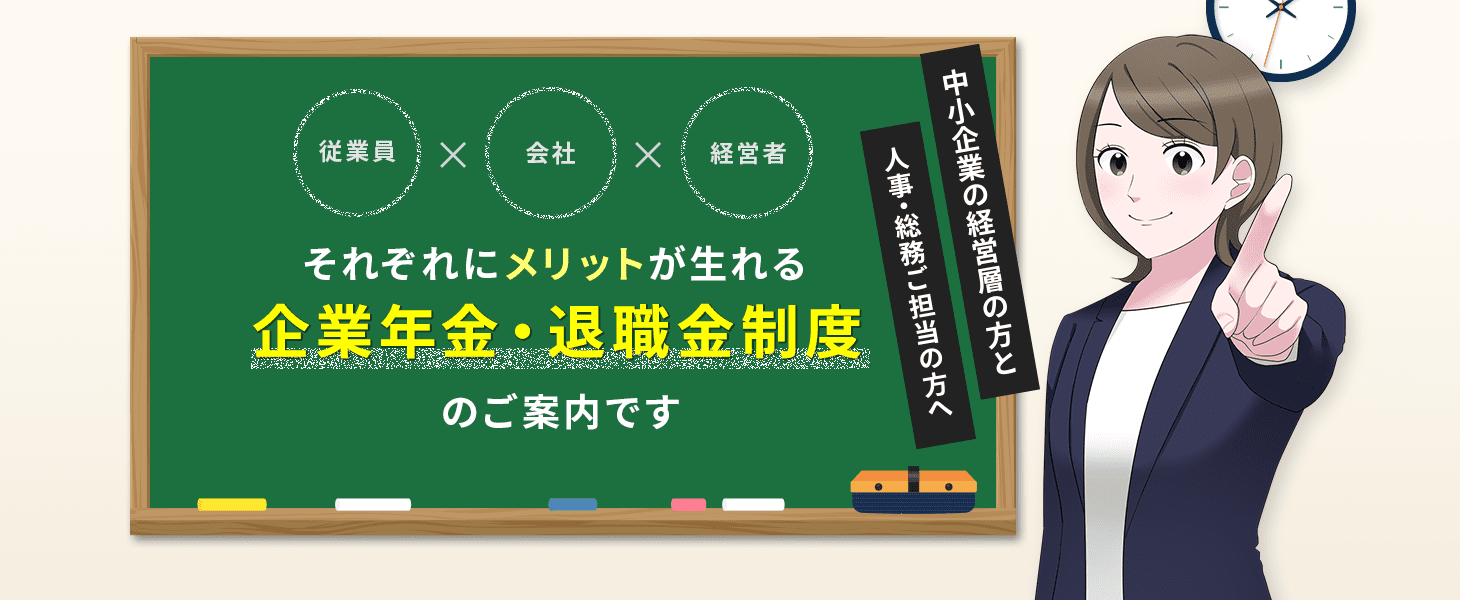

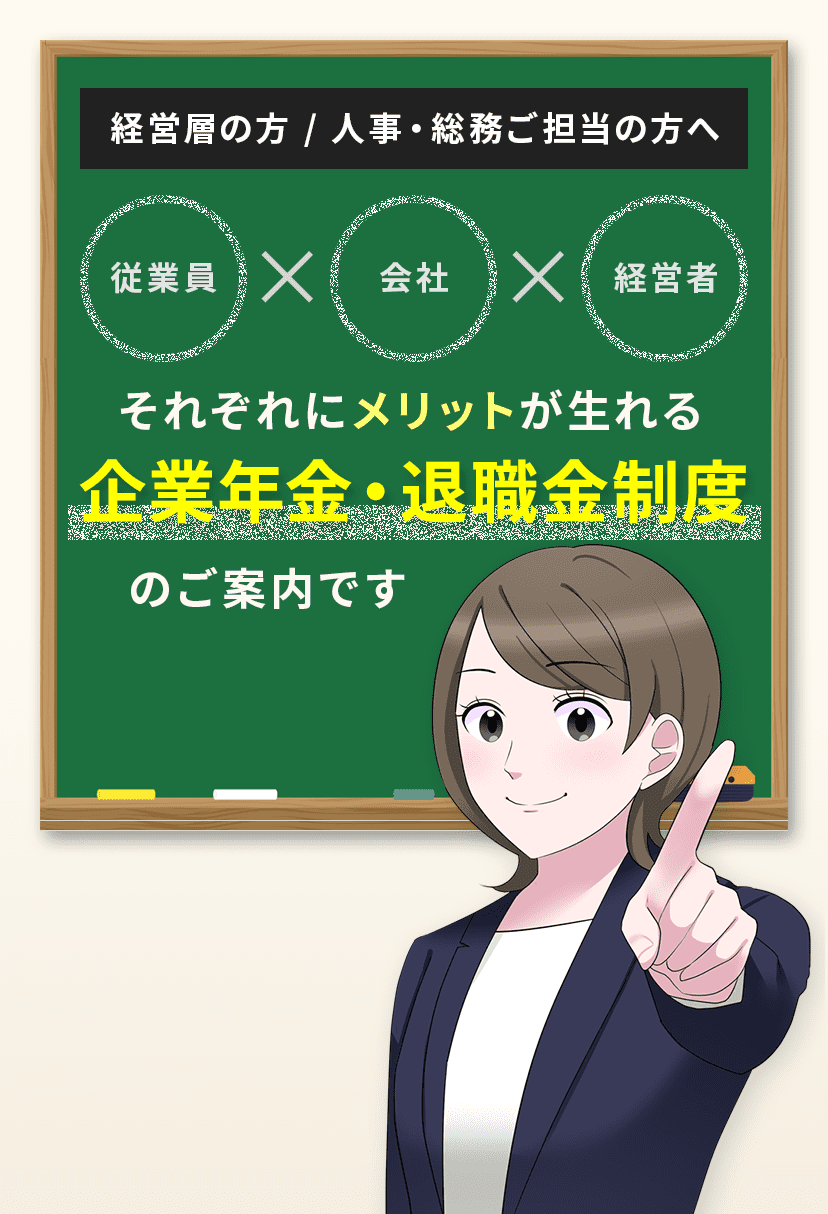

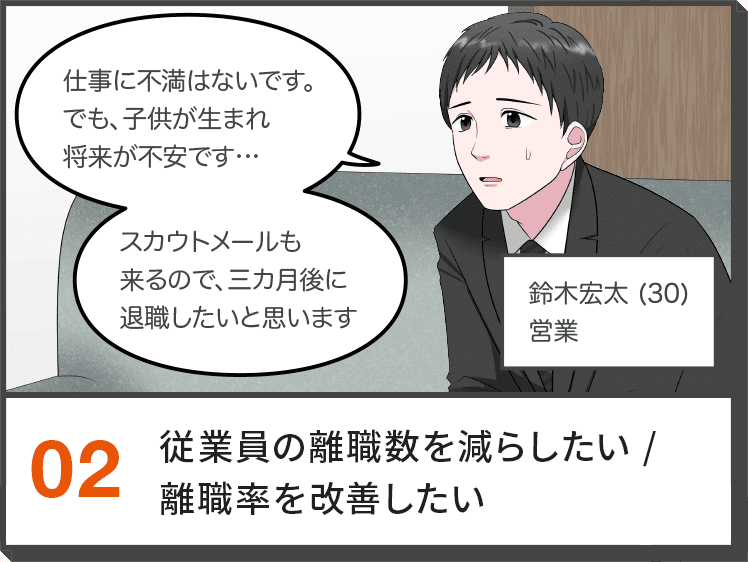

中小企業経営者

6つの課題

このようなお悩みは

ありませんか?

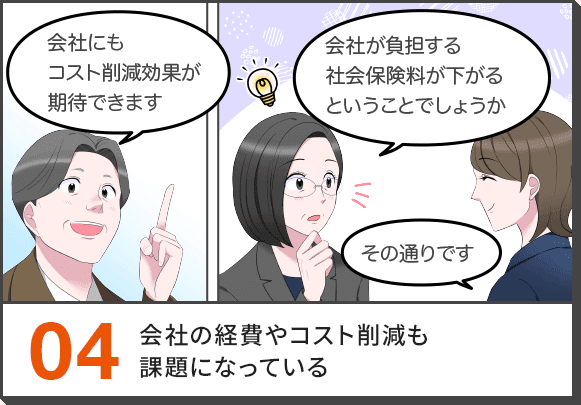

-

-

-

-

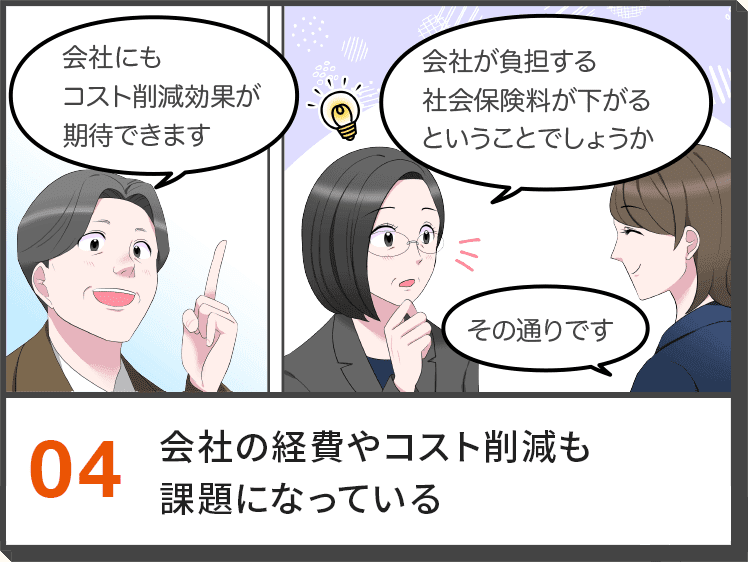

はぐくみ企業年金そのものが社会保険料の負担を軽減させるものではありません。

はぐくみ企業年金そのものが社会保険料の負担を軽減させるものではありません。

-

-

-

少しでも疑問がある方は

個別相談がおすすめです!

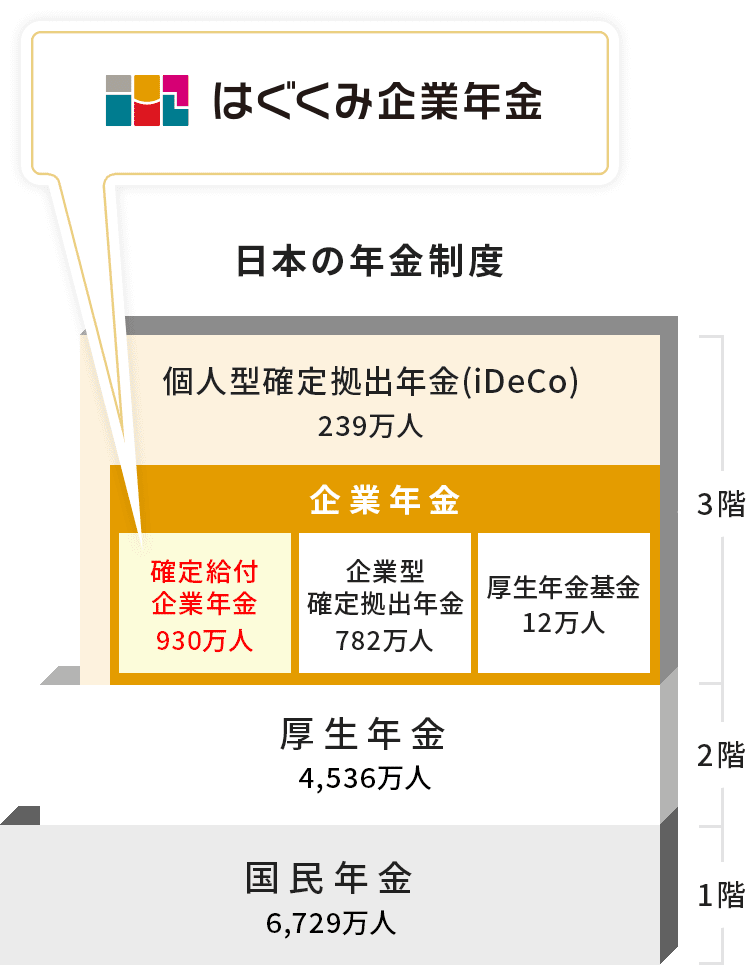

はぐくみ企業年金とは?

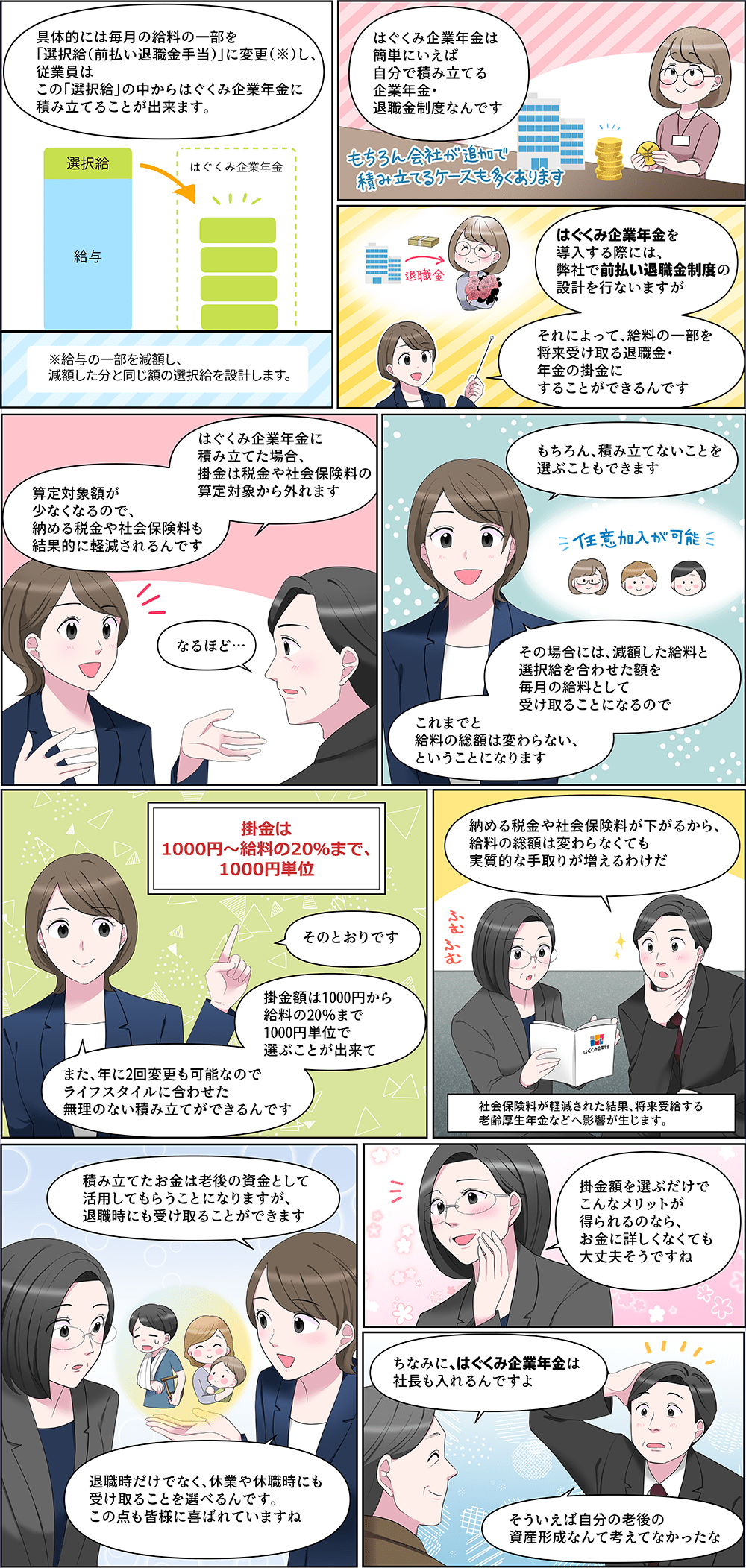

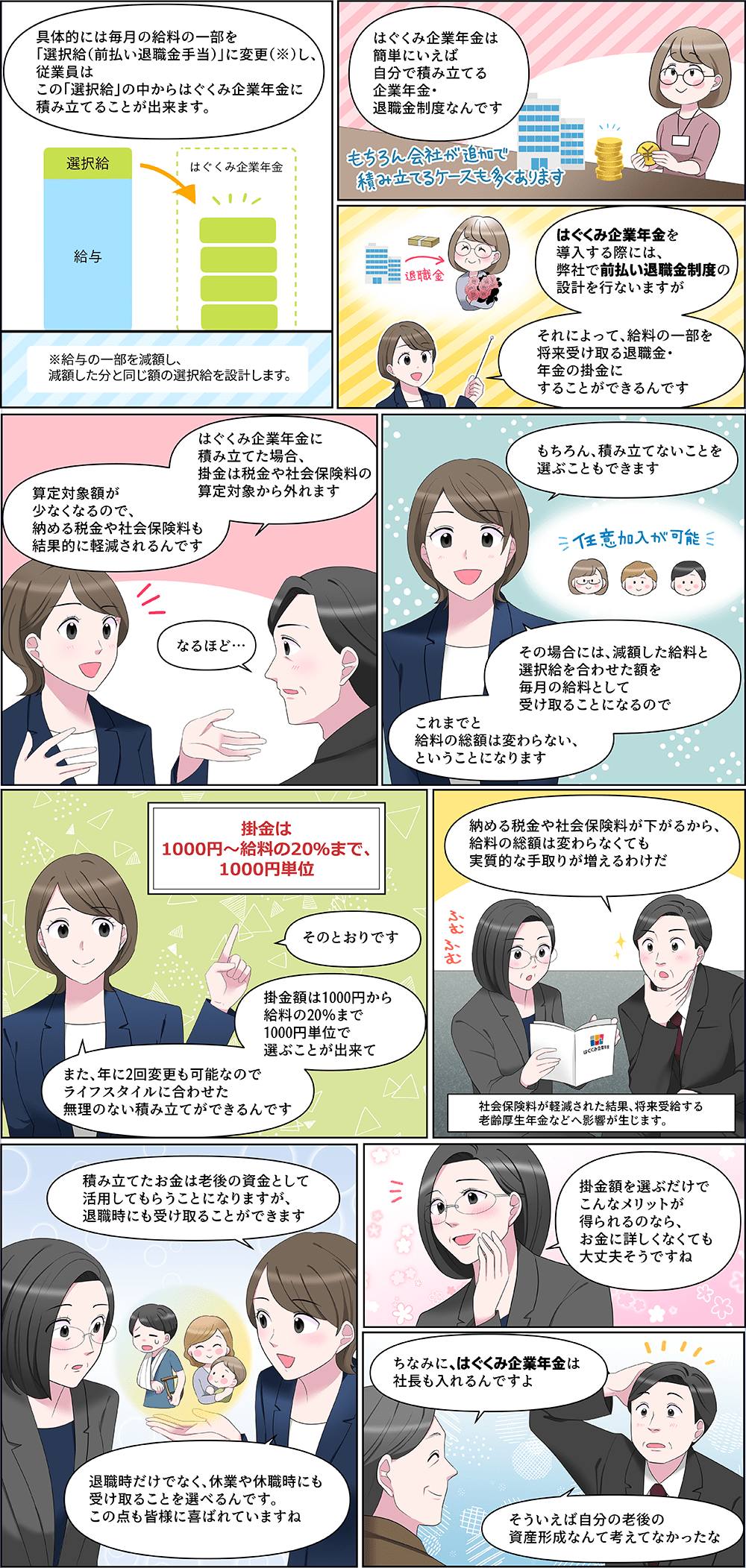

はぐくみ企業年金は、

厚生労働大臣の認可を受けて設立された、

「確定給付型」の企業年金制度です。

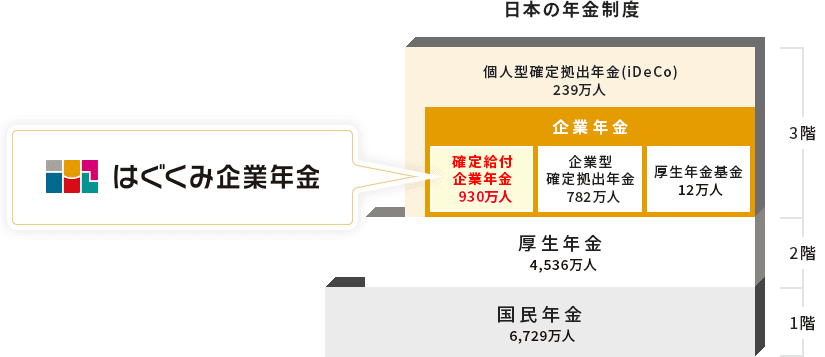

「はぐくみ企業年金」(正式名称:福祉はぐくみ企業年金基金)は、

厚生労働大臣の認可を受けて設立された企業年金(確定給付企業年金)です。

福祉や医療など、主にエッセンシャルワーカーの福利厚生や資産形成支援のために創設され、

今日では業種を問わず幅広く導入・加入いただいています。

- 厚生労働大臣認可番号:関基第 016408 号

- 制度の導入には一定の条件があります。詳しくは導入要件を参照ください。

- 確定給付企業年金は、2022年3月末時点で約930万人が加入する最も多くの利用実績がある年金制度です(参照元:厚生労働省資料)。

2022年3月末時点の数値になります(参照元:厚生労働省資料)。

「企業年金」とは?

「企業年金」とは、企業が従業員の老後の生活の安定のために設ける年金制度のことをいいます。

なお、「確定給付企業年金」については、こちらの記事(確定給付企業年金(DB)の基礎知識とメリット/デメリット)を参照ください。

ピックアップ

全国各地の金融機関と業務提携が進んでいます。また、YouTubeでも話題になっています。

全国各地の金融機関と

業務提携が加速しています

大手地方銀行をはじめ、日本全国各地の金融機関と業務提携が加速しています。詳しくはプレスリリース(PR TIMES掲載)をご確認ください。

はぐくみ企業年金、公式chでは

「はぐくみ企業年金」についての情報を発信中です。

6つのポイント

はぐくみ企業年金には、加入者や会社から見た場合、6つの大きなポイントがあります。

そのほか、より詳しいポイントについては、こちらのメリットとデメリットを解説したページを参照ください。

POINT01

会社掛金の負担を

抑制します

はぐくみ企業年金は「確定給付企業年金」に分類される企業年金ですが、「前払い退職金制度」とあわせて実施することによって、会社掛金の負担を抑えながら制度を導入できます。

もちろん、会社掛金の追加拠出も可能です。

POINT02

積み立てた掛金は

元本が保証されます

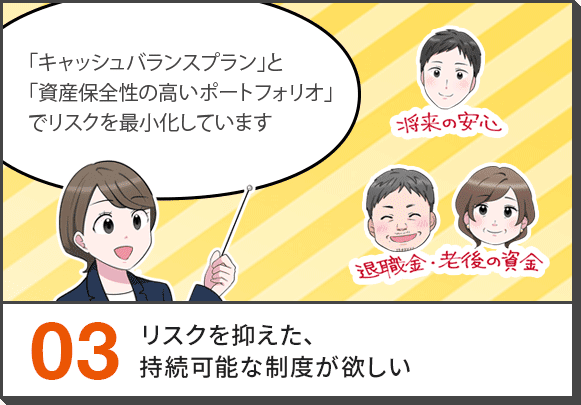

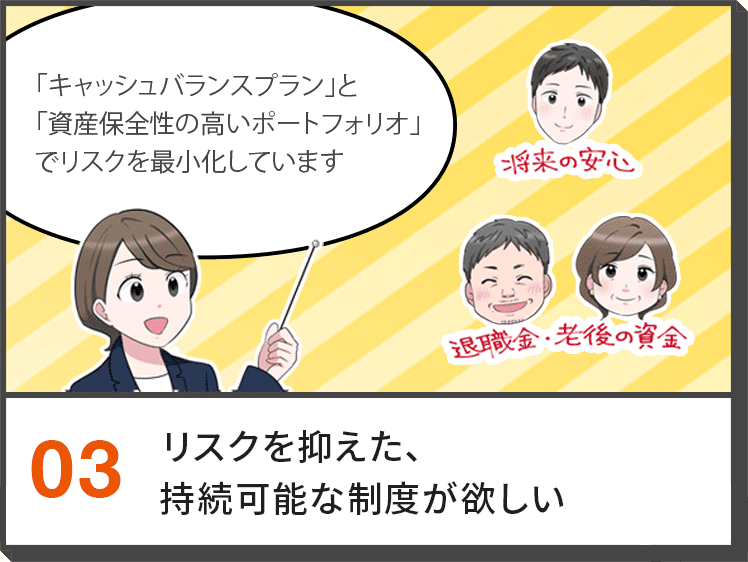

加入者が積み立てた掛金の元本は保証される仕組みになっています(※)。

また、元本割れが発生しないよう、「キャッシュバランスプラン」という積立不足が発生しにくい仕組みや、「資産保全性の高いポートフォリオ」で、リスクを最小化しています。

※運用実績により不足が生じた場合は、

事業主が不足分を補てんします。

POINT03

基本は高齢期の資産形成

中途退職時などにも受給可能

はぐくみ企業年金は、確定給付企業年金法の立法目的に基づき、高齢期に備えた資産形成を主要目的とする制度ですが、いわゆる中途退職時にも給付を受け取れます。

さらに、休職、育児・介護休業時にも受給できます。

POINT04

中小企業も導入可能 /

経営者も加入できます

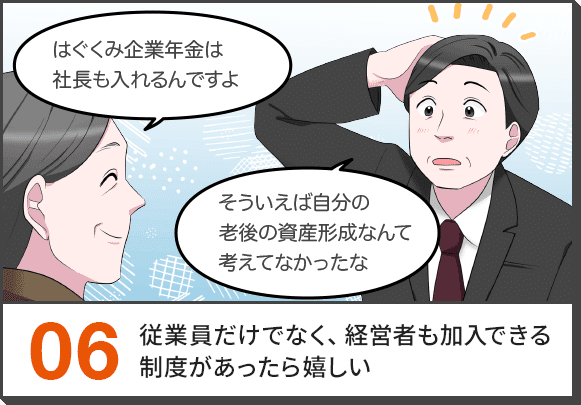

はぐくみ企業年金は中小企業も導入いただけます(但し、一定の条件があります)。

また、厚生年金被保険者であれば、従業員だけでなく経営者も加入でき、老後資産の積み立てや、退職後の積み立てを行えます。

POINT05

掛金は月額1,000円~

給与の20%まで拠出可能※

掛金は1,000円単位で選ぶことができ、最大で毎月給与又は役員報酬の20%まで(※)拠出できます。

また、会社や事業所ごとに原則、年に2回まで、掛金の変更が可能です。

※別途上限があります。

POINT06

税制優遇と

副次的なコスト削減効果

はぐくみ企業年金は税金の負担(一部、社会保険料についても)を抑えながら積み立てが可能です。また、受け取り時に税金の優遇措置があります。

さらに、会社側にも副次的な効果が見込めます。

予めご確認ください

はぐくみ企業年金には、メリットだけでなくデメリットもあります。こちらのページもご確認のうえ、導入及び加入をご検討ください。

他の制度との比較

はぐくみ企業年金には、他の制度にはない大きな魅力があります。

| はぐくみ企業年金 | 確定拠出年金 (企業型DCやiDeCo) |

iDeCo+ (イデコプラス) |

中小企業退職金共済制度 | |

|---|---|---|---|---|

| 根拠法 | 確定給付企業年金法 | 確定拠出年金法 | 確定拠出年金法 | 中小企業退職金共済法 |

| 任意加入 | 可能 | 可能 | 可能 | 全員加入 |

| 加入年齢 | 70歳未満 | 70歳未満 | 65歳未満 | 制限なし |

| 加入制限 | 役員も拠出可 | 役員も拠出可 | iDeCoの加入者のみ | 役員は拠出不可 (従業員のみ) |

| 税制優遇 | 有り | 有り | 有り | 有り |

| 社会保険料 | 選択制の制度設計により、 軽減可(※1) |

企業型DCの場合、 制度設計により軽減可(※2) |

軽減不可 | 軽減不可 |

| 掛金拠出 | 選択制の制度設計により、 会社の負担を抑制 (※1) |

企業型DCの場合、 会社が負担(※2) |

一部会社側が負担 | 会社が負担 |

| 拠出金上限(月) | 1,000円~給与の20% (上限40万円) |

1,000円~55,000円 (iDeCoで会社員の場合、23,000円まで) |

個人と法人の拠出額の合計が5,000円~23,000円 (会社拠出は1,000円~23,000円) |

5,000円~30,000円の16段階 (短時間労働者の場合、2,000円から可能) |

| 運用 | 基金が資産管理・運用 | 加入者が資産や掛金を運用 | 加入者が掛金を運用 | 機構が資産管理・運用(※3) |

| 受取り | 一時金又は年金/ 退職時、休職時 育児・介護休業時 にも受取り可能 |

一時金又は年金/ 但し、原則60歳以上に制限 |

一時金又は年金/ 但し、原則60歳以上に制限 |

一時金又は分割払い/ 退職後に受取り可能 |

- ※1「選択制(既存の給与の一部を前払い退職金に変更し、従業員ひとり一人がその前払い退職金の受取り方を選択できる制度)」による効果です。はぐくみ企業年金は選択制の採用を前提としています。

- ※2「選択制」を採用した場合、軽減できることがあります。

- ※3ここでは「独立行政法人 勤労者退職金共済機構」のことを「機構」といいます。

積立イメージと軽減効果

「選択制確定給付企業年金」という仕組みや制度によって、はぐくみ企業年金に積み立てた場合のイメージです。

| 銀行へ預金 | はぐくみ企業年金に 積み立て |

|

|---|---|---|

| 総支給額/月 | ¥260,000 | ¥260,000 |

| はぐくみ企業年金掛金/月 | ¥0 | ¥20,000 |

| 税金・社会保険料/月※1 | ¥54,523 | ¥49,782※2 |

| 銀行で貯蓄/月 | ¥20,000 | ¥0 |

| 実質手取り額/月 | ¥185,477 | ¥190,218 |

同じ積み立て額でも

年間で56,892円

(差額4,741円×12カ月)

も変わります。

- ※表示される数値は、簡易的なシミュレーションであり、実際の数値と異なる場合があります。

- ※1税金は令和7年(2025年)4月時点の税率で算出しています。社会保険料は令和7年保険料額表(東京都協会けんぽ)を元に「介護保険なし」として算出しています。

- ※2はぐくみ企業年金そのものが税金などの負担を軽減させるものではありません。また、社会保険料等が低くなることに伴い、その分、社会保険から受け取る給付(公的保険給付)が少なくなる可能性があります。メリット・デメリットをご確認のうえ、導入・加入をご検討ください。

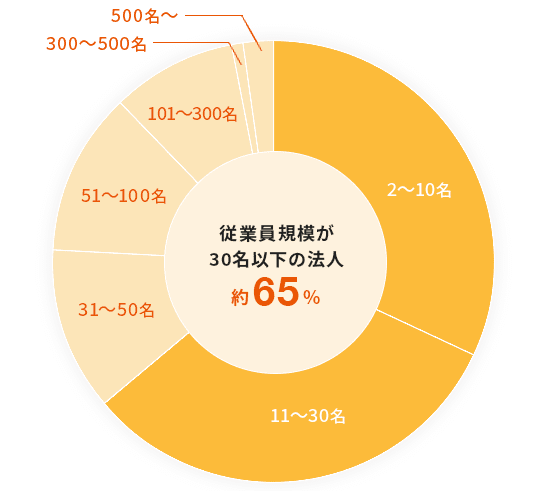

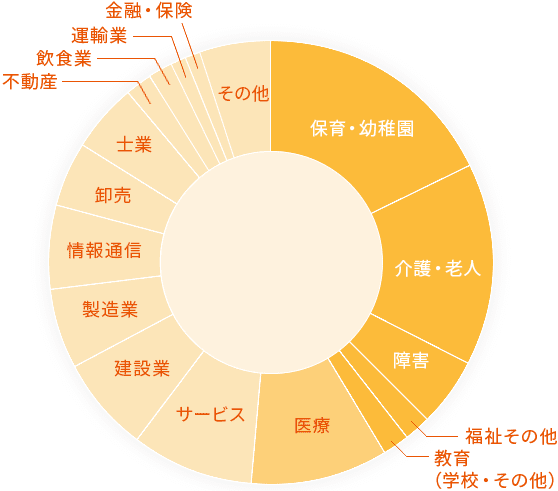

導入実績

はぐくみ企業年金は、中小企業を中心にさまざまな業種業界で導入されています。

さまざまな業種で

導入されています

はぐくみ企業年金を導入した企業の「法人規模の割合」(2023年3月時点)と、「業種別の割合」(2023年9月時点)です。

-

法人規模の割合※1

-

業種別の割合※2

- ※1厚生年金被保険者数の記録がある法人のうち、2018年4月~2023年3月22日までに契約・導入した949法人が対象です。

- ※22018年4月~2023年9月までの実績です。

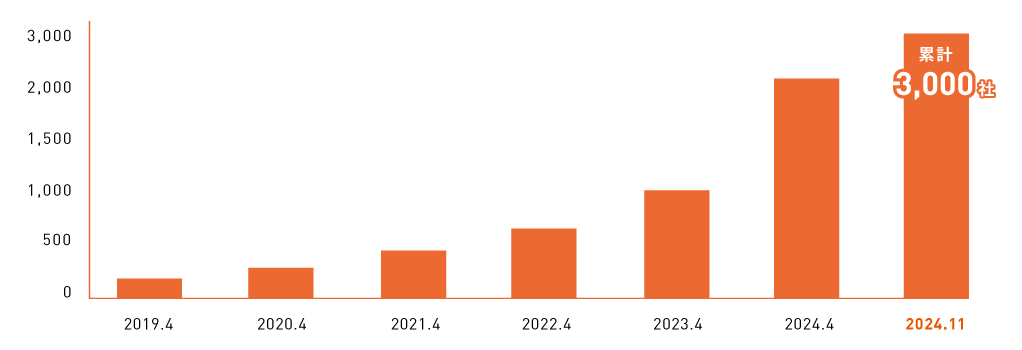

累計法人導入数、5,000社以上※

2025年11月までに「はぐくみ企業年金を導入した法人数」の推移です。

(ご契約から実際の利用までには、制度設計などの期間を要します。)

-

導入法人数の推移(累計)2025年11月までの実績

- ※2018年4月設立から2025年11月末時点の数値

よくある質問

はぐくみ企業年金について、多くのお客様から寄せられるご質問やお問い合わせ内容です。

A原則不可ですが例外条件があります

厚生年金保険の被保険者が「役員のみ」の法人の場合は、原則としてご導入いただけません。

※ただし、すでに制度をご導入いただいている法人様が新たに設置する事業所を制度導入する場合など、一部例外的な取扱いがございます。

詳しくはご相談ください。

A担当者が丁寧に導入をサポート

社員への説明会は基金から導入サポートを委託されている株式会社ベター・プレイスが担当いたします。窓口となるご担当者が金融の知識などを持ち合わせていなくても問題ございません。導入にはお客様のご状況に応じて担当者が丁寧にサポートさせていただきます。

A4〜6ヶ月程度の準備期間

ご契約から実際の制度スタートまで、概ね4〜6ヶ月程度の準備期間をいただいております。厚生労働省(厚生局)への公的な申請手続きや、社員への丁寧な説明会などを実施するため、余裕を持ったスケジュールでご案内しております。期間はいただきますが、専門スタッフのサポートによりお客様の実務工数は最小限に抑えられます。

Aはい。併用可能です。

会社で加入する「中退共」、役員向けの「小規模企業共済」や「企業型DC」、社員自身で加入する「iDeCo」などと組み合わせてご利用いただけます。

※「iDeCo+(中小事業主掛金納付制度)」との併用はできないなど一部例外や、iDeCoと併用する場合の掛金上限額の調整などはございますので、詳細は面談時にご説明いたします。

Aはい、可能です。

例えば「勤続3年以上の方には月5,000円ずつ会社から積み立てる」といった制度にすることも可能です。会社からの積み立ては500円から可能なので、会社加算についても柔軟にご活用いただけます。

A社会保険料の計算ベースとなる金額(標準報酬月額)が下がるため、将来受け取る厚生年金の額や、傷病手当金・出産手当金・失業保険などの給付額が減少します。

A年末調整の控除とは仕組みが異なります。 給与の再構築(規程の改定等)が必要になりますが、そのためのフォーマット提供やサポートも弊社で行いますのでご安心ください。

※将来の老齢厚生年金受給額を含む各種給付額が減少する場合があります。詳細については、制度加入前に(株)ベター・プレイスより、企業・従業員の皆さまへご説明いたします。

Aご安心ください。ご加入いただいている69.3%が、30名以下の小規模法人です※。はぐくみ企業年金は、業種や業界問わず中小企業様にご導入いただいています。

※規模別法人数割合に基づく(2025年9月末) ※はぐくみ企業年金の導入手続きは、はぐくみ企業年金が加入促進事務業務を委託している株式会社ベター・プレイスが担当しており、同社が定める導入(加入)要件を満たした上で、審査を通過する必要があります。

もっと

「はぐくみ企業年金」を

知りたい方へ

資料請求/お問い合わせ

はぐくみ企業年金の導入の相談やサポートは、はぐくみ企業年金が加入促進事務業務を委託している株式会社ベター・プレイスにて承っています。

お気軽にご相談・お問い合わせください。

オンライン面談のご相談窓口

03-5227-8222 平日 9:00~17:00(年末年始・祝日を除く/音声ガイダンス「1」を選択)

電話番号は「オンライン面談」についてのご相談専用となっていますので、予めご注意ください。

また、音声ガイダンス「1」を選択してください。

特設サイトのご案内

はぐくみ企業年金のサービス案内特設サイト「はぐくみ企業年金ナビ」も合わせてご確認ください。

関連記事

はぐくみ企業年金についての特集記事です。

(はぐくみ企業年金の公式特設サイト「はぐくみ企業年金ナビ」内のコンテンツです)