事前確定届出給与に関する届出書を提出し、一定の要件を満たせば、役員賞与を損金算入できます。

しかし、届出書の提出期限が比較的短かったり、実際の支給日や金額と少しでもずれがあれば損金にならなかったりなど、注意点も多数あるのが難点です。

そこで本記事では、事前確定届出給与とは何かといった基礎知識から分かりやすく解説することで、正しい手続きおよび活用ができるようにしました。

短期的な経費削減のみならず、長期的に安定した財務計画を求める経営層の方は、ぜひご一読ください。

- 退職金制度の導入や乗り換えをご検討の方へ

- 中小企業を中心に、導入が増えている注目の企業年金・退職金制度「はぐくみ企業年金」。 福利厚生の充実だけでなくコスト削減効果も期待できるなど、従業員、経営者、会社それぞれにメリットが生まれるとても人気の制度です。>>詳しくはこちら

事前確定届出給与とは?

事前確定届出給与とは、あらかじめ支給日や金額などを税務署に届け出ている役員賞与のことです。

役員賞与は通常は経費として落とせませんが、事前確定届出給与とした場合のみ、全額を損金扱いにできます。

役員報酬と役員賞与の違い

| 比較項目 | 役員報酬 | 役員賞与 |

| 支給時期 | 毎月(月給) | 臨時的(退職金は除く) |

| 支給額 | 毎月同額かつ、不相当に高額であってはいけない

※変更も原則年1回まで、期初から3ヵ月以内でなくてはいけない |

原則自由

※不相当に高額な部分は、損金の額に算入されません。 |

| 損金算入 | 定期同額給与である、または業績連動給与であるものは可 | 事前確定届出給与とし、かつ届出どおりに支給されたもののみ可 |

役員報酬は法人税法上で支給時期や金額が細かく定められています。その代わり、毎月固定額であれば、 要件を満たす限り損金算入が可能です(※残業代やインセンティブなどは不可)。

一方、役員賞与は支給時期も金額も原則自由ですが、それらを全て損金算入されては、所得額の不当な削減が容易になってしまいます。

そのため、「事前確定届出給与に関する届出書」を税務署に提出し、その内容どおりの支給が行われた場合のみ、損金算入が可能といった仕組みになっています。

事前確定届出給与と定期同額給与との違い

事前確定届出給与は役員賞与において損金算入を認められるものですが、定期同額給与は役員報酬において認められるものです。

事前確定届出給与と定期同額給与の違い

| 比較項目 | 事前確定届出給与 | 定期同額給与 |

| 対象となる給与 | 役員賞与 | 役員報酬 |

| 対象要件 | 事前確定届出給与に関する届出書を提出し、かつ書類記載の通りに支給を行うこと | 役員報酬のうち、毎月定額分 |

定期同額給与は、事前確定届出給与と異なり、毎年税務署に届け出なくても経費にできます。ただし、「定額」かつ「継続」して支払う給与でなくてはいけないため、役員報酬額を変更することは原則年1回、それも事業年度開始から3ヵ月以内にしかできません。

一方、事前確定届出給与はあくまで役員賞与に関するものなので、支給時期や金額は固定しなくても構わないといった違いがあります。

事前確定届出給与と業績連動給与との違い

業績連動給与もまた、役員報酬において損金算入を認められるもののひとつです。法改正前は利益連動給与と呼ばれていました。

事前確定届出給与と業績連動給与の違い

| 比較項目 | 事前確定届出給与 | 業績連動給与 |

| 対象となる給与 | 役員賞与 | 役員報酬 |

| 対象要件 | 事前確定届出給与に関する届出書を提出し、かつ書類記載の通りに支給を行うこと | ・原則、内国法人であること ・客観的な算定指標および方法を定めること などほか多数 |

役員報酬の給与体系を会社の業績に連動した形にする場合、業績連動給与として経費にできます。

業績連動給与として損金計上するにあたって届出は必要なく、また金額も固定である必要はありませんが、事前確定届出給与や定期同額給与以上にさまざまな厳しい条件が課されています。

また、役員の給与体系を大きく変えることになるため、事前確定届出給与よりも導入までに時間と手間がかかるでしょう。

事前確定届出給与の手続きの流れ

事前確定届出給与として損金計上するには、まず次の流れで手続きを済ませましょう。

- 役員に対する報酬額の決定

- 事前確定届出給与に関する届出書の作成

- 税務署への提出

税務署への届出は、最長でも期首から4ヵ月以内に行わなくてはいけません。期日を逃さないように、早めに準備を進めておきましょう。

1.役員に対する報酬額の決定

まずは役員賞与の金額および支給日を決定しましょう。届出の際に示した金額や時期と、実際の支給内容が少しでも異なれば、全額が損金算入できなくなってしまうので、慎重に定める必要があります。

財務状況を確認し、さらには会社の利益や資金繰りまで考慮したうえで、無理のない金額にするのが良いでしょう。

なお、実際に決定する際には、株主総会等の決議で承認を得なくてはいけません。のちの税務調査に備えて、議事録も作成、保存しておきましょう。

定款に含めることでも事前確定届出給与を利用する条件はそろいますが、定款を変更する際には特別決議を得なくてはいけません。新設法人以外は、必ず株主総会を開くことになるでしょう。

2.事前確定届出給与に関する届出書の作成

次に、事前確定届出給与に関する届出書の作成にすぐ移りましょう。株主総会等による決議を行った日から1ヵ月以内が、書類提出期日のひとつとなっているためです。

株主総会等の決議をした日(同日がその職務の執行を開始する日後である場合にあっては、当該開始する日)から1月を経過する日。ただし、その日が職務執行期間開始の日の属する会計期間開始の日から4月(法人税法第75条の2第1項各号又は同法第144条の8において準用する同法第75条の2第1項各号の指定を受けている法人にあっては、その指定に係る月数に3を加えた月数)を経過する日(以下「会計期間4月経過日等」といいます。)後である場合には当該会計期間4月経過日等

引用元:国税庁

なお、新設法人の場合は、設立から2ヵ月以内が提出期日です。

届出書は、国税庁のWebサイトからダウンロードできます。

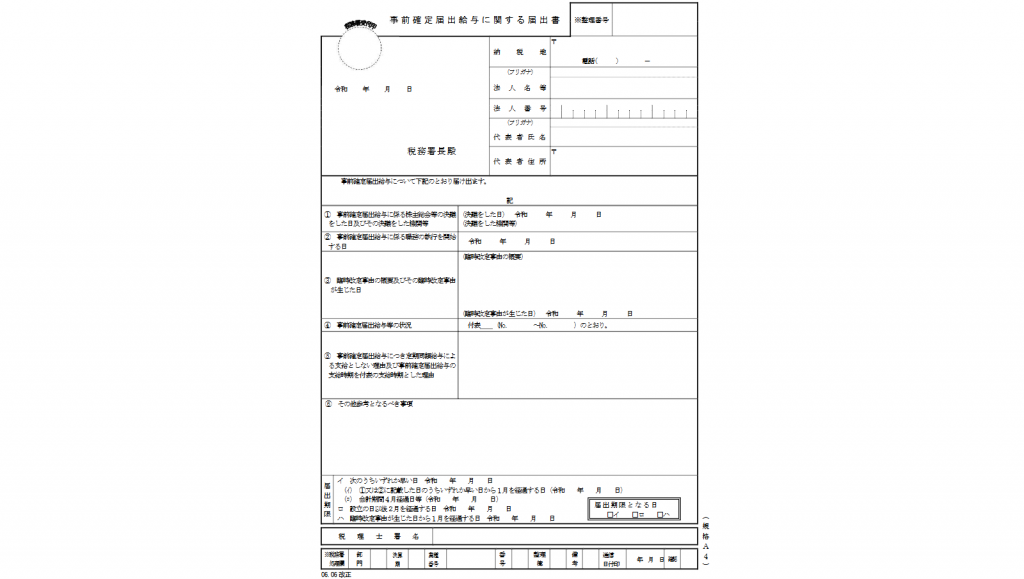

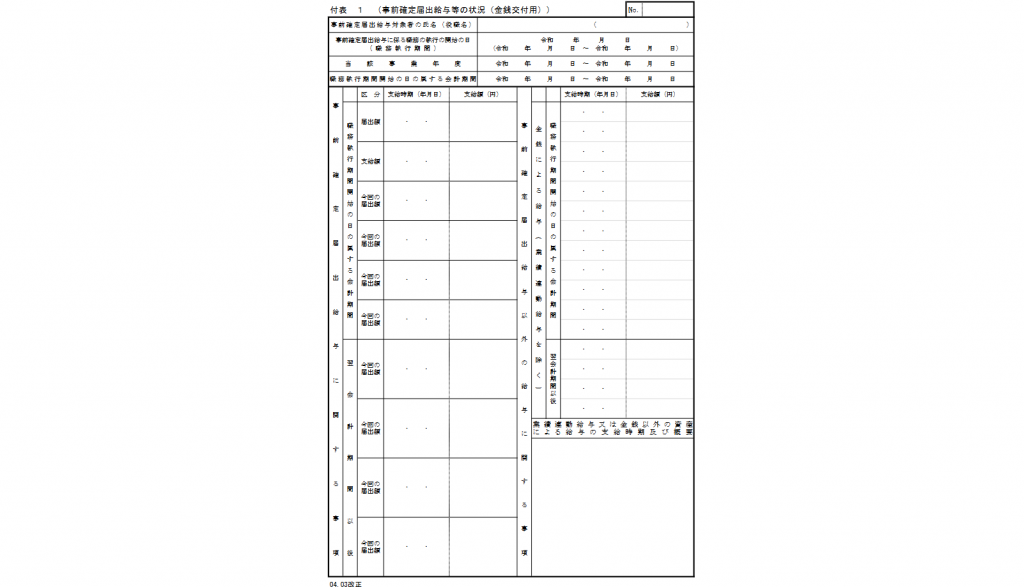

事前確定届出給与に関する届出書

届出書には、法人情報のほか株主総会等の決議をした日など概要を記載します。

付表1 事前確定届出給与等の状況(金銭交付用)

ほかに添付書類があり、こちらにはいつ、誰に、いくらを支給するのかといったより具体的な内容を記載します。

いずれの書類も記載例はありませんが、2ページ以降に記載要領が詳しく示されているので、書き方に悩むことは少ないでしょう。

3.税務署への提出

届出書が作成できたら、所轄の税務署に提出しましょう。提出はe-Taxが使えるほか、郵送または窓口まで持参しても構いません。

e-Taxは、火~日曜日は24時間にわたって、月曜日は8:30~24:00まで利用可能(※メンテナンス日は除く)です。

税務署は、通常なら平日の8:30~17:00まで開庁しています。また書類が作成済みであれば、設置されている時間外収受箱に投函することで閉庁時にも提出が可能です。

事前確定届出給与を提出する際の3つのポイント

事前確定届出給与を提出する際には、次の3つのポイントを最低限押さえておきましょう。

- 事前確定届出給与は提出期限がある

- 事前確定届出給与で届け出た内容の変更は原則できない

- 支給額が役員の働きに対して高額すぎないようにする

特に提出期限を守れなかった場合や、支給日や金額を届出と変更してしまった場合は、役員賞与の損金算入ができなくなってしまうので、経営に大打撃を与える恐れがあります。

事前確定届出給与は提出期限がある

事前確定届出給与に関する届出書には、提出期限が定められています。期限は3パターンあり、次のうちいずれか早い日です。

- 事前確定届出給与に関する株主総会等の決議をした日から1ヵ月以内

- 事前確定届出給与に関する職務の執行を開始する日から1ヵ月以内

- 会計期間の開始から4ヵ月以内

例えば期首が4月1日なのであれば、7月中には届出書を提出しなくてはいけません。また、期首が同じであっても、株主総会の決議が6月1日の場合は、7月1日が提出期限となります。

提出期限を過ぎてしまった場合に期間延長が認められるのは、災害をはじめとした緊急性の高い状況にあった場合のみです。基本的には届出は無効、役員賞与の損金算入は不可となります。

事前確定届出給与で届け出た内容の変更は原則できない

事前確定届出給与に関する届出書で申請した内容の変更は、原則認められていません。届け出た支給日や金額が1日、1円だけでも異なった場合には、損金算入が不可となります。

特例として、臨時改定事由や業績悪化改定事由があった場合のみ内容の変更を認められていますが、当てはまるケースは少ないでしょう

- 臨時改定事由の一例…役員の職務に重大な変更があった、職制における地位変更があった

- 業績悪化改訂事由の一例…経営の状況が著しく悪化した

事前確定届出給与として損金算入するには、届出が毎年必要です。顧問税理士をはじめとした専門家に依頼し、スケジュール管理に努めるのが望ましいでしょう。

支給額が役員の働きに対して高額すぎないようにする

事前確定届出給与の支給額は、役員が担う責任や業績に見合ったものにしましょう。働きにあまりに見合わない金額設定だった場合、不正を疑われ、損金算入とならない恐れがあります。

特に事前確定届出給与を社会保険料節税スキーム(※)に使おうとしている場合は、注意が必要です。

(※)社会保険料の算定には役員報酬が用いられるため、報酬を少なくし事前確定届出給与分でカバーするといった方法

社会保険料節税スキームはグレーゾーンの節税対策であり、近年は問題視されていることから、法改正によって不可となる恐れもあります。

また、役員報酬を少額にし、事前確定届出給与を高額にすることで生まれる弊害(退職金の算定額が低くなってしまう、キャッシュフローが悪化する恐れがあるなど)も起こり得ます。適切な活用を心掛けましょう。

事前確定届出給与に関するQ&A

事前確定届出給与に関する次のような質問に、分かりやすく回答します。

- 事前確定届出給与を設定する際は株主総会(定時または臨時)での決議が必要?

- 事前確定届出給与で届出た支給日にずれが発生すると良くない?

- 事前確定届出給与の変更が認められる条件は?

事前確定届出給与を設定する際は株主総会(定時または臨時)での決議が必要?

株主総会(定時または臨時)での決議は、必ずしも必要ではありません。

役員賞与の支給を設定する方法は2パターンあり、株主総会を行わないのであれば、定款に定める必要があります。

しかし、定款の変更には株主総会の特別決議が必要です。これから定款を作成するという新設法人以外は、どちらにせよ株主総会を開くことになります。

また、役員賞与を定めるにあたっては、「会社の意思決定が適切な手続きを持って行われたか」が重要です。この点を満たすために、株主総会による決議を行う企業は多いでしょう。

事前確定届出給与で届出た支給日にずれが発生すると良くない?

届出から1日でもずれが発生した場合には、全額が損金不算入となります。事前確定届出給与として届け出た支給日は、必ず守りましょう。

事前確定届出給与の変更が認められる条件は?

事前確定届出給与の内容を変更できるのは、臨時改訂事由か、業績悪化改訂事由に該当する場合のみです。いずれも客観的に緊急性が高いとされる状況が主であり、例としては、次のようなケースが挙げられます。

- 会社の合併によって役員の職務が大きく変わり、現在の賞与額が不適切になってしまった

- 役職者の急な退任により、別の役職者が繰り上げられ、現在の賞与額が不適切になってしまった

- 新型コロナウイルス感染症の影響により、業績が大きく落ち込んでしまった など

まとめ

役員賞与を事前確定届出給与とし、損金算入するには、期首から最長でも4ヵ月以内に税務署まで届出書を提出する必要があります。

また、期限内に届出書を提出した場合でも、実際の支給日や金額が異なると、損金としては計上できなくなるので注意しましょう。

事前確定届出給与を活用する際には、事前に綿密な計画を立てること、また届出および支給スケジュールを把握するための管理体制を整えることが大切です。必要に応じて、税理士をはじめとした専門家の協力を仰ぎましょう。