「はぐくみ企業年金」が自分の会社で導入されることになったけれど、加入するかどうか迷っている—そのような従業員の方に向けて、このページでは制度のしくみやメリット、手続きの流れなどをわかりやすくご紹介します。

加入前に知っておきたいポイントを、まとめてご紹介します。

はぐくみ企業年金の概要

「老後資金を積み立てるのって何から始めればいいかわからない」「自分で資産形成するのは難しそう」─そんな声に応えるのが、はぐくみ企業年金です。

はぐくみ企業年金は、厚生労働大臣の認可のもと確定給付企業年金法に基づいて発足した企業年金基金で、企業が従業員の資産形成を支援する年金制度です。企業年金として積み立てを行い、将来の退職金や年金として受け取ることができます。

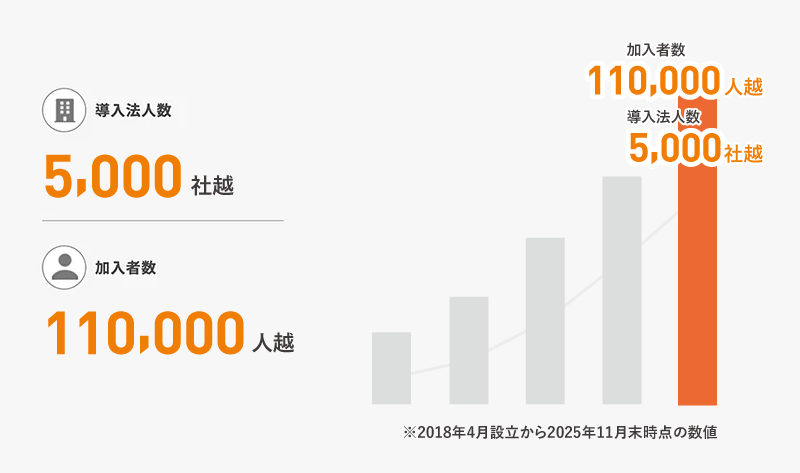

業界業種や規模を問わず幅広い企業様にご導入をいただいております。

はぐくみ企業年金の想い

はぐくみ企業年金は、雇用形態に関係なく70歳未満の厚生年金被保険者であればどなたでも利用できます。

従業員の方が積み立てた大切なお金は元本が保証※され、運用ははぐくみ企業年金が行いますので、加入した従業員の方が運用面で煩わされることも少ないです。

貯蓄しようと思っても、つい使い過ぎてしまい、なかなか続けられない従業員の方もいるかと思います。この制度は、そうした方でも安心して続けられるよう、一度加入して掛金を設定すれば、自動的に積み立てができる仕組みにしました。気づいた時にはしっかり貯まっていて、将来の大きな安心につながる、そんな制度を目指しました。

※ 運用実績により不足が生じた場合は、事業主が不足分を補てんします

はぐくみ企業年金を創設するに至った想いとエピソードをマンガでもご紹介しています。

はぐくみ企業年金の仕組み

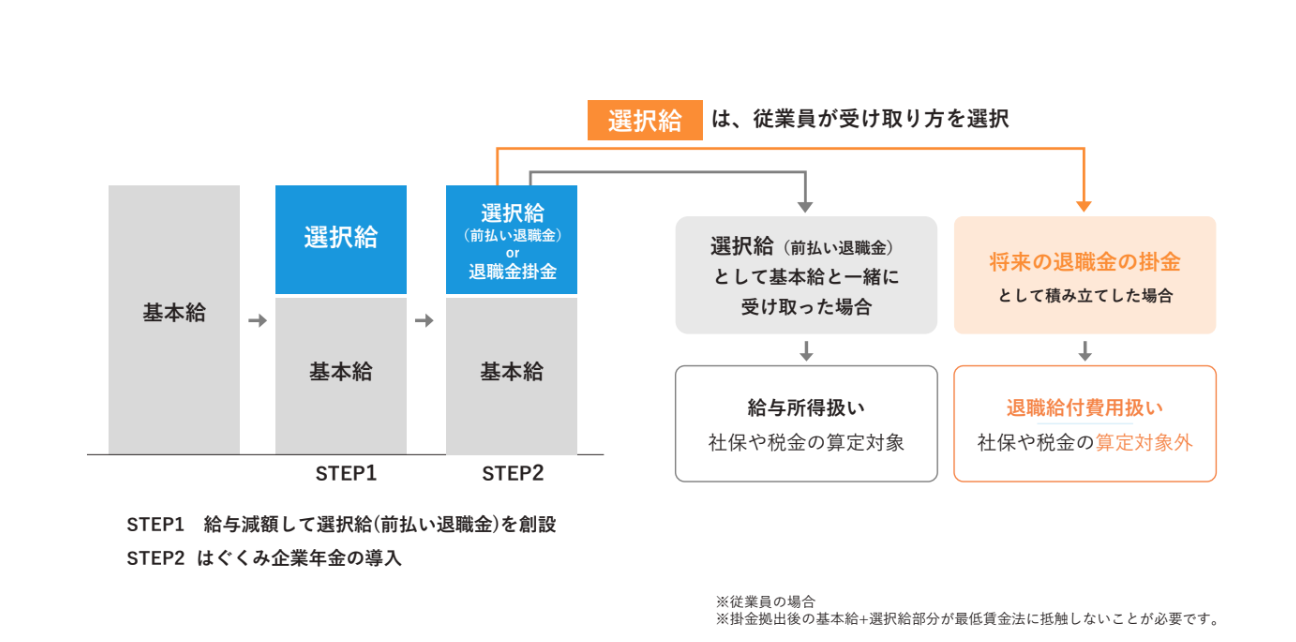

給与の一部を「選択給」とすることで、給与にかかる社会保険料・税金の負担が減少する仕組みをつくります。

詳細は、1ページで分かる注目の退職金制度「はぐくみ企業年金」もご覧ください。

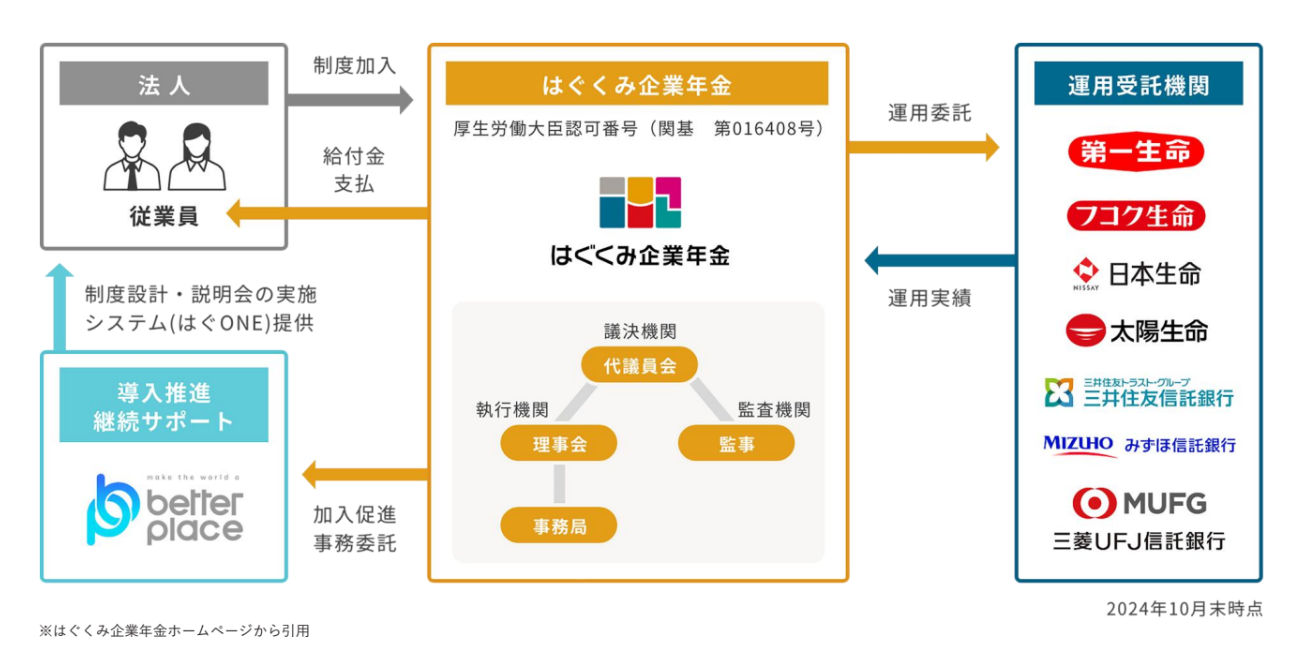

導入推進・継続サポートを行うベター・プレイスとは

株式会社ベター・プレイスとは、はぐくみ企業年金から加入促進事務を受託している会社です。同社は制度設計や従業員説明会、システム提供など、はぐくみ企業年金に関わる総合的なサポートをしています。

従業員がはぐくみ企業年金に加入するメリット

メリット①:掛金部分には税金・社会保険料がかからない

掛金には税金や社会保険料がかからないため、同じ金額を積み立てる場合でも、手取り額からの自己積立よりも効率的です。

メリット②:元本保証※1に加え利息分が受け取れる

掛け金の元本は保証され安全に管理され、利息もつきます(利率は変動あり)。

※1 運用実績により不足が生じた場合は、事業主が不足分を補てんします。

メリット③:積み立てるかどうかは従業員ごとに任意選択が可能

会社全体ではぐくみ企業年金の制度を導入していても、加入するかどうかは従業員一人ひとりが自由に選ぶことができます。また、加入後も掛金の金額を自分のライフスタイルや収支にあわせて調整できます。

「無理のない範囲で積み立てたい」といった判断が可能なので、安心して検討できます。

メリット④:掛金額を選べる

1,000円単位で掛金額を自分で設定可能。無理のない範囲から始められます。

※上限(月額)は基本給/役員報酬の20% (別途上限金額あり)

※掛金の変更可能(従業員年2回、役員年1回)

メリット⑤:積立金は年金受取だけでなく、退職時にも受け取ることできる

積立金は年金形式だけでなく、一時金として60歳を待たず退職時に受け取ることも可能です。

メリット⑥:休職時、育児・介護休業時にも受け取れる

長期休暇中は積立資産を活用でき、生活資金の安心につながります。

従業員がはぐくみ企業年金に加入する際の留意点

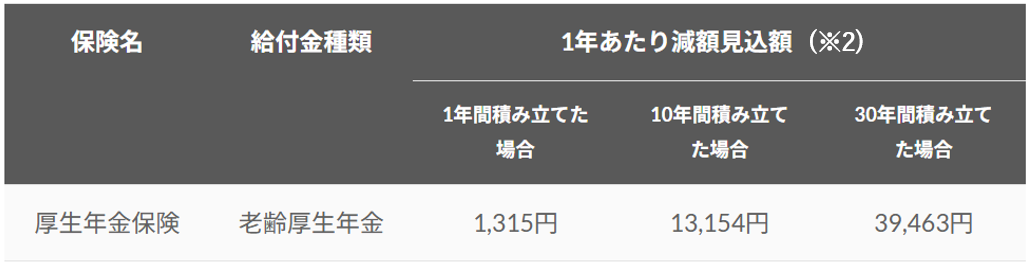

留意点①:社会保険料が軽減された場合、雇用保険や年金などの給付が減る可能性がある

「加入者のメリット」として、税金などの負担軽減を挙げましたが、仮に毎月納める社会保険料が低くなると、その分、社会保険から受け取る雇用保険や年金などから将来受け取るお金が少なくなる可能性があります。

例えば、雇用保険の失業給付は直近6ヶ月の給与額に応じた手当てが支給されますが、この支給額に影響が出る場合があります。

また、厚生年金の老齢給付は生涯の給与額に応じて支給されますが、この支給額についても影響が出る可能性があります。

参考までに、下表も合わせて参照ください。

厚生年金保険の場合

<計算例>加入者年齢30歳(給与月額26万円)の方が毎月2万円の掛金拠出をした場合

※2:厚生年金から給付される毎年の老齢厚生年金給付金額のうち、はぐくみ企業年金への加入期間に応じて、上記額が減少します。

※老齢厚生年金の額を基準に支給される障害厚生年金や遺族厚生年金においても、給付額が減少する可能性があります。

※上記減額見込額は、2024年4月現在での根拠法令(厚生年金保険法、健康保険法、雇用保険法)に基づき、計算しております。

健康保険/雇用保険の場合

<計算例>加入者年齢30歳(給与月額26万円)の方が毎月2万円の掛金拠出をした場合

※3:厚生年金から給付される毎年の老齢厚生年金給付金額のうち、はぐくみ企業年金への加入期間に応じて、上記額が減少します。

※上記減額見込額は、2025年8月現在での根拠法令(厚生年金保険法、健康保険法、雇用保険法)に基づき、計算しております。

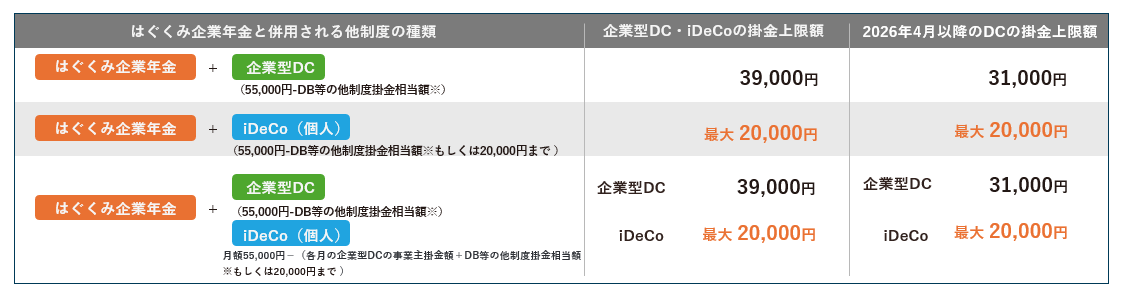

留意点②:はぐくみ企業年金と併用するとiDeCoや企業型DCの上限金額が変わる

法人にて「企業型DC」を併用されている場合や、個人で「iDeCo」に加入されている場合、「はぐくみ企業年金」へご加入されるとそれぞれの「掛金上限額」に影響があります。

※ 「はぐくみ企業年金」の他制度掛金相当額は現在「16,000円」です。2026年4月より、財政再計算に基づき「24,000円」に変更されます。以降、財政再計算ごと(5年ごと)に見直されます。

※ 他DB基金、厚生年金基金、私学共済等に加入されている場合、他制度掛金相当額が合算され、DCの上限額が異なります。詳細は法人のご担当者様へご確認ください。

iDeCo併用時の注意点

「iDeCo」に加入している方が、新たに「はぐくみ企業年金」に加入(併用)される場合、現在ご利用の「iDeCo」金融機関(運営管理機関)に対して「加入者登録情報変更届(企業年金制度等の加入状況変更)」を提出する必要があります。

掛金上限額を超えている方は、合わせて「掛金額の変更」が必要となります。

詳細は、金融機関(運営管理機関)へ直接お問い合わせください。

はぐくみ企業年金退会時にiDeCoなどの他制度への移換は可能です。

留意点③:はぐくみ企業年金と併用するとiDeCoや企業型DCの上限金額が変わる

法人にて「企業型DC」を併用されている場合や、個人で「iDeCo」に加入されている場合、「はぐくみ企業年金」へご加入されるとそれぞれの「掛金上限額」に影響があります。

※ 「はぐくみ企業年金」の他制度掛金相当額は現在「16,000円」です。2026年4月より、財政再計算に基づき「24,000円」に変更されます。以降、財政再計算ごと(5年ごと)に見直されます。

※ 他DB基金、厚生年金基金、私学共済等に加入されている場合、他制度掛金相当額が合算され、DCの上限額が異なります。詳細は法人のご担当者様へご確認ください。

iDeCo併用時の注意点

「iDeCo」に加入している方が、新たに「はぐくみ企業年金」に加入(併用)される場合、現在ご利用の「iDeCo」金融機関(運営管理機関)に対して「加入者登録情報変更届(企業年金制度等の加入状況変更)」を提出する必要があります。

掛金上限額を超えている方は、合わせて「掛金額の変更」が必要となります。

詳細は、金融機関(運営管理機関)へ直接お問い合わせください。

はぐくみ企業年金退会時にiDeCoなどの他制度への移換は可能です。

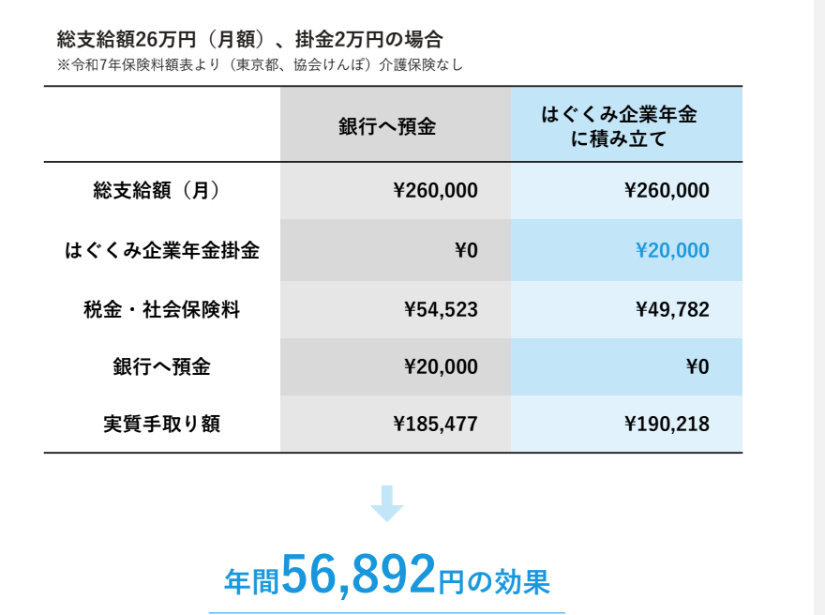

加入するとどうなる?金額シミュレーション

例えば、総支給額26万円の従業員が月々2万円を20年間積み立てた場合の例を見てみましょう

実際に、はぐくみ企業年金に加入した場合の積み立て効果についてシミュレーションが可能です。次の章で「はぐONE」を活用したシミュレーション算出の手順もお伝えします。

「はぐONE」アプリでカンタン管理が可能

はぐくみ企業年金に関する手続きや制度の確認などは、はぐONEアプリで簡単・スムーズに行うことが出来ます。

【できること】

- 加入・非加入のお手続き

- 掛金額の変更(年2回)

- 掛金シミュレーション

- 制度内容の確認(漫画・動画・説明会資料等)

従業員のはぐくみ企業年金の加入ステップ

ステップ1:制度の案内を確認

お勤め先の企業ではぐくみ企業年金導入が決まると、お勤め先の担当者からはぐくみ企業年金のオンライン説明会がご案内されます。

事前配布される資料やシミュレーションシート、はぐONEアプリなどで内容を確認しながらご参加ください。

ステップ2:スマホから「はぐONE」アプリにログイン

スマホからはぐONEアプリにアクセスしましょう。

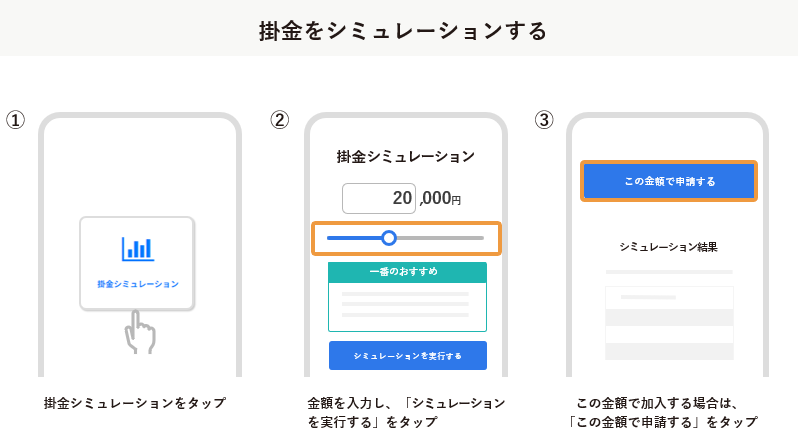

ステップ3:掛金をシミュレーション

将来の受取額をイメージしながら金額を検討。

掛金シミュレーションイメージ(※)

※画像はイメージです。表示される数値は、簡易的なシミュレーションであり、実際の数値と異なる場合があります。記載の効果を完全に保証するものではありません。

シミュレーション画面には、企業側で登録されたあなたの給与情報がすでに反映されています。より具体的な積立効果を確認できます。

ステップ4:掛金額を決定し申込完了

1,000円単位で掛金額を設定し、ボタンひとつで申込み完了!

掛金申請イメージ(※)

※画像はイメージです。表示される数値は、簡易的なシミュレーションであり、実際の数値と異なる場合があります。記載の効果を完全に保証するものではありません。

掛金シミュレーションや申込以外にも、はぐONEでは加入された従業員向けにはぐくみ企業年金をわかりやすく解説しているコンテンツも豊富にございます。

よくある質問

Q1. 掛金はいつでも変更できますか?

月ごとに変更はできませんが、年に2回の変更機会が設けられています。

Q2. iDeCoや企業型DCと併用できますか?

併用可能です。ただし年間の非課税枠の上限には注意が必要です。

Q3. 掛金に対する利息はどれくらいですか?

利息(予定利率)が毎年度設定され、資産に加算される仕組みになっています。

利率は年度によって変動しますので、最新情報は制度案内資料などでご案内しております。

その他のよくある質問は、以下の記事もご覧ください。

問い合わせ先

はぐくみ企業年金に関する詳細な内容は、はぐくみ企業年金「はぐONE」上のコンテンツをご覧ください。

または、お勤め先の人事・担当者までお問い合わせください。

アプリQRコード iOS/Android(共通)

アプリインストールURL iOS/Android(共通)

https://yappli.plus/hug-one_pr

はぐくみ企業年金が、従業員の方の人生設計の一助となることを心より願っております。

新しくはぐくみ企業年金を導入頂く企業の従業員の方に向けた説明会も実施しますので、その際にも制度の仕組みやメリットについてわかりやすくご案内します。