4月から6月までの3ヶ月間は、社会保険料が決まる月として注目されています。社会保険料の負担を増やさないためにも、この期間は残業時間を増やしすぎないようにと耳にした経験のある方もいるでしょう。経理・人事担当は給与の増減が社会保険料にどう影響するのかを正しく理解し、給与計算やコスト管理を行わなければなりません。

そこで本記事では、4月から6月までの給与と社会保険料の関係を解説し、金額がいつ決まるのか、経理・人事担当に求められる対応をご紹介します。

目次

社会保険料について「4〜6月」が注目される理由とは?

毎年4月から6月は、その年の9月から翌年8月までの社会保険料を決定する「定時決定」の対象となる重要な時期です。

定時決定とは、社会保険の被保険者および70歳以上被用者の実際の報酬と標準報酬月額に大きな差が生じないよう、毎年1回行われるものです。標準報酬月額の詳細は後述します。

事業主は、7月1日時点の全被保険者の4月から6月の3ヶ月間の報酬月額を届出します。厚生労働大臣が届出内容に基づいて標準報酬月額を決定し、決定した標準報酬月額はその年の9月から翌年8月まで適用されます。

このように、4月から6月の3ヶ月間の報酬額がその年の社会保険料を決める基準となるために、しばしば「4月から6月の残業時間が長すぎると、社会保険料が高くなってしまう」と話題になることがあります。

4月〜6月の給与が社会保険料に影響するしくみ

先述したように、社会保険料は標準報酬月額に基づいて決定されます。

標準報酬月額に健康保険料率や厚生年金保険料率を掛け合わせて、健康保険料や厚生年金保険料が算出されると、その総額である社会保険料が決まるしくみです。

ここでは、標準報酬月額が決まるタイミングや保険料が反映される時期について、詳しく解説します。

標準報酬月額とは

標準報酬月額とは、被保険者が事業主から支給される月額報酬を等級区分したものです。

標準報酬月額には、基本給のほかにもさまざまな手当や賞与が含まれます。

| 区分 | 内容に含まれるもの |

|---|---|

| 標準報酬月額 | 基本給、役付手当、勤務地手当、家族手当、通勤手当、住宅手当、残業手当、賞与(年4回以上支給されるもの) |

| 標準報酬月額外 | 賞与(年3回以下:標準賞与額として別建て計算) |

同じ賞与でも、年4回以上支給されるものが標準報酬月額の対象です。年3回以下支給の場合は、標準賞与額をもとに賞与の保険料額が計算されます。社会保険料の計算には、基本給に上記の各種手当を含む税引き前の給与を、等級区分された標準報酬月額に当てはめて決定し使用します。

現在の標準報酬月額は、1~32等級(8万8,000~65万円)に区分されています(なお、健康保険ではさらに細かい50等級に分かれています)

参照:東京都における全国健康保険協会(協会けんぽ)の保険料額表

標準報酬月額が決定するタイミング

標準報酬月額が決まるタイミングは、下記の4つに分けられます。

- 資格取得時(入社時)

- 定時決定(算定基礎)

- 随時改定

- 育児休業や産前産後休業等の終了時

| 決定の種類 | 主なきっかけ・条件 | 反映タイミング開始 |

|---|---|---|

| 資格取得時(入社) | 入社後の初任給ベースで仮決定(※1) | 入社月分を翌月支給給与から天引き |

| 定時決定(算定基礎) | 毎年 4〜6月の報酬平均で年1回見直し ※7月に算定基礎届の提出が必要 |

9月分〜翌年8月分まで適用 |

| 随時改定 | 固定的賃金(※2)が変動し、その後3ヶ月間の平均月額で2等級以上差が生じた | 変動月から4ヶ月目の分から適用 |

| 育児・産前産後休業の終了 | 終了後3ヶ月間の報酬平均が1等級以上低下した ※本人申請が必要(育児休業等終了時報酬月額変更届) |

育児休業終了日の翌日の属する月以後の連続3か月の報酬平均を基に、4か月目から適用 |

※1:新入社員の場合は見込み額を適用。1~5月入社は当年8月まで、6~12月入社は翌年8月まで入社時の標準報酬月額を適用し決定します。

※2:基本給や家族手当などが該当。残業手当や皆勤手当などの非固定的賃金のみ変動があった場合、随時改定は行われません。

反映の原則は「入社時=翌月支給から/定時決定=9月分から/随時改定=4ヶ月目から/育休等=改定月に応じ当年または翌年8月まで」になります。 支給が翌月払いの場合は支給月のズレに注意してください。

※定時決定の例外として保険者算定(年間平均)での算定があります。通常は、4月〜6月の報酬を基に標準報酬月額を算定しますが、業務の性質上、報酬に季節変動がある場合などには、年間平均で算定する方法が認められることがあります。要件は通常算定との差が2等級以上であり、その差が例年見込まれ、かつ被保険者の同意がある場合に認められます。

社会保険料の変動を見越した管理と把握のポイント

企業の経理・人事担当者には、従業員の標準報酬月額の変動による社会保険料の増減を見越した管理業務が求められます。そこで、普段の業務でどのような点に留意すべきなのかを確認しておきましょう。

給与改定・昇給タイミングと4〜6月の関係を知っておく

社会保険料は4月・5月・6月の標準報酬月額を基に算出されます。給与改定や昇給は4月に実施する会社が多いために、この時期の標準報酬月額の等級が上がり、当年9月1日から適用される社会保険料も増えるのが一般的です。(社会保険料の徴収は翌月であり翌月(10月)分から給与が変更になります。)

残業・変動手当の集中に注意

4月から6月にかけて残業や休日出勤などによる変動手当が一時的に集中すると、標準報酬月額が上がり、社会保険料も引き上げられる可能性があります。

この3ヶ月間の変動手当が高額になったために、1年間の手取りが減ってしまうケースもあるため注意しなければなりません。

社会保険料が上がるのを防ぎたいのであれば、業務に支障のない範囲で4月から6月の残業時間を減らし、ほかの月に分散させるのもひとつの方法です。

4月から6月の支給額で社会保険料はどれくらい変わる?

4月から6月の総支給額によって社会保険料がどの程度変動するのかは、総支給額がいくら増減するのかを基に計算できます。

今回のシミュレーションは、4月〜6月の給与が3万円増えた場合を想定しています。この期間の給与水準は、その年9月から翌年8月までの社会保険料を決定する基準となるため、影響が大きいのです。

①4〜6月の給与が3万円増えた場合の社会保険料シミュレーション

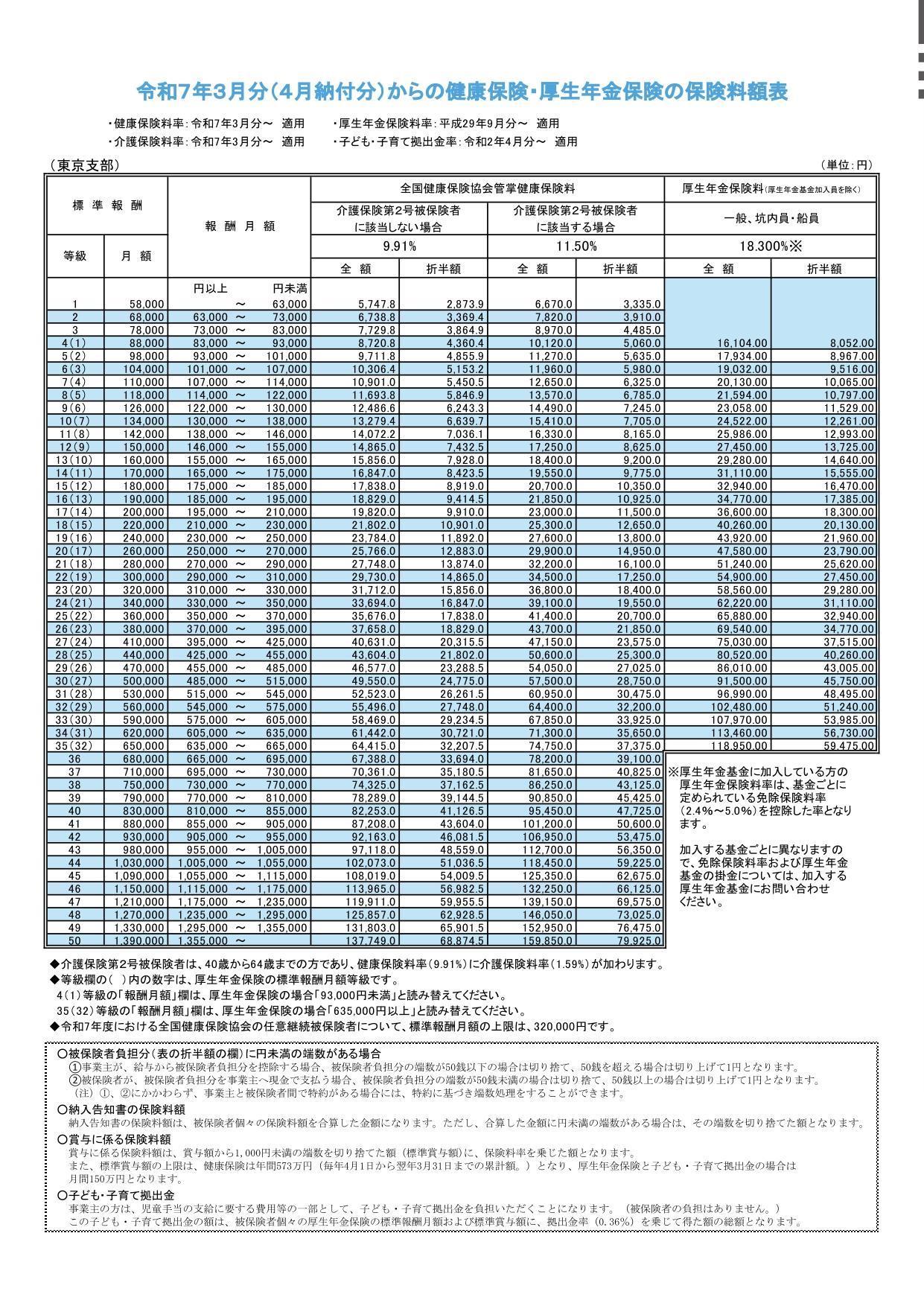

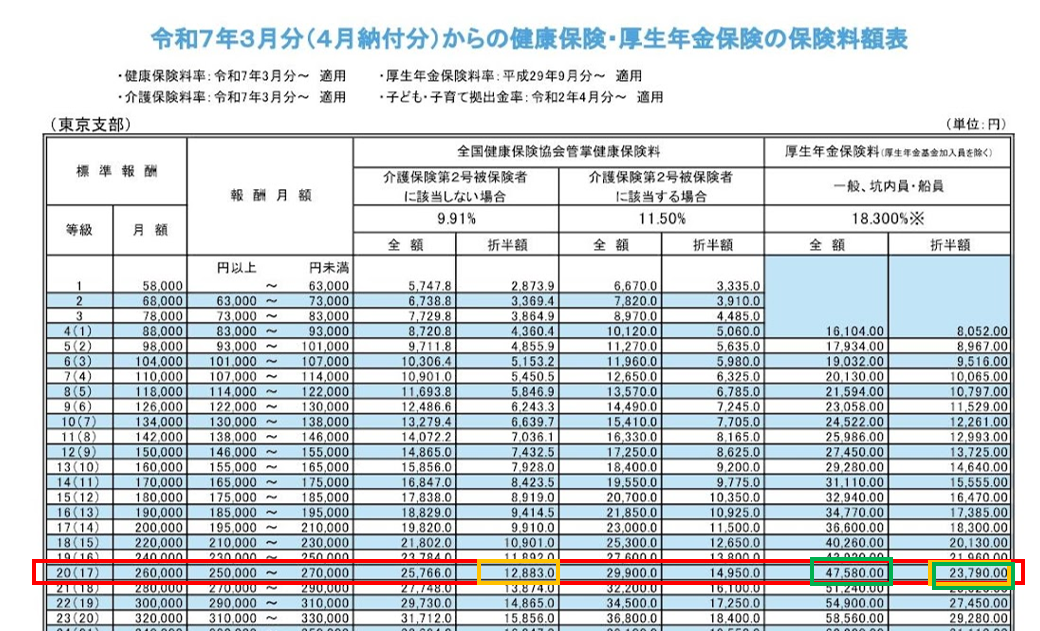

まずは、4月から6月の総支給額の月額平均が26万円から29万円になった場合を例に、社会保険料(健康保険料と厚生年金保険料)を計算します。

なお、健康保険料と厚生年金保険料は下記保険料額表の「折半額」を使用して算出します。

健康保険料は、介護保険第2号被保険者に該当しない40歳未満と該当する40歳以上64歳迄とで金額が異なります。そのため、年齢区分ごとにシミュレーションを行います。

(1)総支給額の月額平均が26万円の場合

| 年齢区分 | 健康保険料 | 厚生年金保険料 | 合計(毎月の天引き額) |

|---|---|---|---|

| 40歳未満 | 12,883円 | 23,720円 | 36,603円 |

| 40歳以上 | 14,950円 | 23,720円 | 38,670円 |

参照:全国健康保険協会「令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

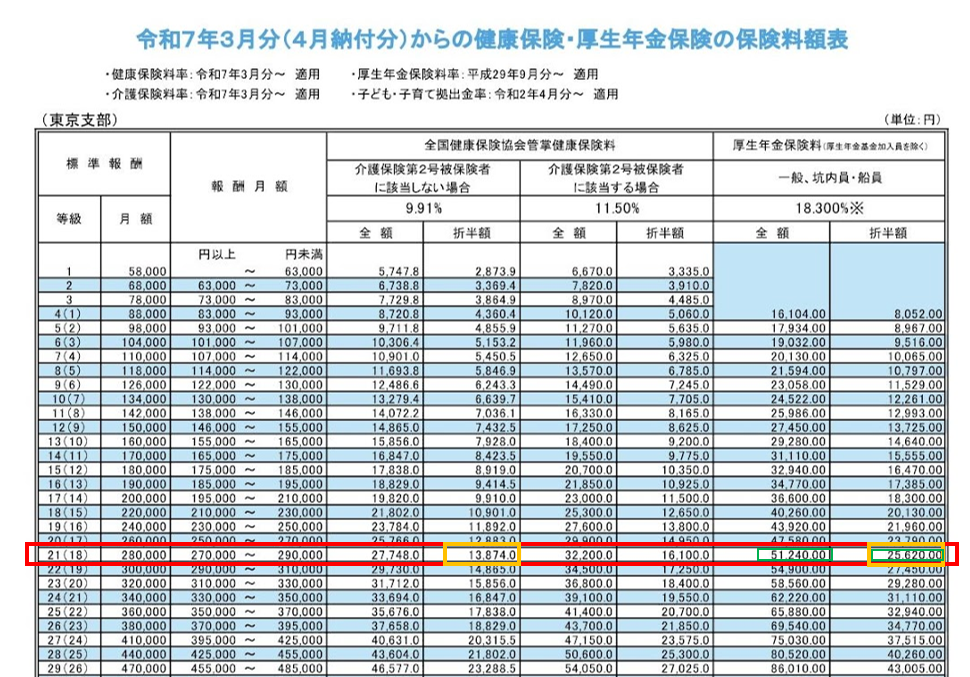

(2)総支給額が3万円増え、月額平均が29万円の場合

| 年齢区分 | 健康保険料 | 厚生年金保険料 | 合計(毎月の天引き額) |

|---|---|---|---|

| 40歳未満 | 13,874円 | 25,620円 | 39,494円 |

| 40歳以上 | 16,100円 | 25,620円 | 41,720円 |

参照:全国健康保険協会「令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

総支給額の月額平均が26万円から29万円に上がると、標準報酬月額の等級が1段階アップします。

その結果、社会保険料の負担は次のように変化します。

- 月額の増加:約3,000円アップ

- 年間の増加:約36,000円アップ

つまり、給与が3万円上がることで、社会保険料も等級が1つ上がり、従業員1人あたり年間3万6,000円ほど負担が増えることになります。

②4〜6月の給与が3万円増えた従業員数が50名の場合の社会保険料シミュレーション

ここまでのシミュレーション結果を踏まえて、4月から6月における総支給額の月額平均が3万円増えた従業員が50名在籍する企業の社会保険料をシミュレーションします。

今回は、介護保険第2号被保険者に該当しない40歳未満と該当する40歳以上の従業員が、それぞれ25名ずつ在籍する場合を例に計算します。

(1)総支給額の月額平均が26万円の場合

| 年齢区分 | 従業員数 | 1人あたりの社会保険料 | 合計 |

|---|---|---|---|

| 40歳未満 | 25名 | 36,603円 | 915,075円 |

| 40歳以上 | 25名 | 38,670円 | 966,750円 |

| 合計 | 50名 | ー | 1,881,825円/月 |

上記の合計額を年間に換算すると、22,581,900円に上ります。

つまり、この規模の従業員構成でも企業は年間2,200万円以上の社会保険料を負担していることになります。

(2)総支給額が3万円増え、月額平均が29万円の場合

| 年齢区分 | 従業員数 | 1人あたりの社会保険料 | 合計 |

|---|---|---|---|

| 40歳未満 | 25名 | 39,494円 | 987,350円 |

| 40歳以上 | 25名 | 41,720円 | 1,043,000円 |

| 合計 | 50名 | ー | 2,030,350円/月 |

この金額を年間に換算すると、24,364,200円となります。

ここまでのシミュレーション結果から、総支給額の月額平均が26万円から3万円増えた場合の、社会保険料の年間負担額の差額は次のように計算できます。

24,364,200円-22,581,900円=1,782,300円

つまり、4〜6月の支給額が増えると、その年9月以降1年間にわたり、企業の社会保険料負担が年間で約178万円多くなる計算となります。

社会保険料の決定が経理・人事業務に与える影響とは?

社会保険料の決定は経理・人事担当者の業務に対してどのような影響を与えるのか、3つのポイントに分けて見ていきましょう。

給与計算システムや明細の変更時期の実務対応が増える

7月1日に行われる定時決定の手続きをスムーズに進めるためにも、4月から6月の3ヶ月間の月額報酬と出勤状況を集計しておく必要があります。給与計算システムも活用して、残業代や各種手当などを含む報酬を漏れなく記録しましょう。

部署をまたいだ対応が必要な場合にも備え、部署内外のスケジュールを把握し、6月上旬には準備に取り掛かるのが理想です。

新しい社会保険料が適用されるまでの実務スケジュールは、次のような流れとなります。

【実務スケジュール例】

- 4〜6月:勤怠・残業時間および各種手当データを収集・記録

- 6月末:月額報酬の平均額を算定

- 7月10日迄:「算定基礎届」を提出

- 10月給与:9月分からの新しい標準報酬月額を反映して、10月支給給与から新しい社会保険料を反映

こうしたスケジュールを社内で明確にしておくと、保険料の反映漏れや処理の遅延を防げます。

従業員への通知や問い合わせ対応が必要

新たな社会保険料が適用されたら、従業員に対しては給与明細書と併せて社会保険料の等級変更を通知します。明細書の備考欄を活用すると良いでしょう。

また、社会保険料がなぜ変わったのか明細だけでは把握できない従業員からの問い合わせがあった際には、丁寧な説明が求められます。標準報酬月額の増減にともなう社会保険料の等級変更について、わかりやすく説明できるよう備えておきましょう。

よくある質問と回答例としては、下記のようなものがあります。

Q1. なぜ社会保険料が上がったのか?

A1. 4〜6月の月額報酬を基準に、9月分の給与から新しい保険料が適用されるためです。

Q2. 上がった社会保険料が適用される期間は?

A2. 保険料率の変更や給与の支給額に大きな増減がなければ、一年間同じ保険料が適用されます。

Q3. 昇給と関係あるのか?

A3. 7月以降の昇給は「随時改定」として別途判定され、保険料にも反映されます。丁寧な説明ができれば従業員の疑問や不安の解消につながり、経理・人事への問い合わせ対応もスムーズになります。

会社負担分のコスト管理も求められる

社会保険料は、会社側と被保険者で50%ずつ折半し負担するのが基本です。

たとえば従業員100名が平均で月額4万円の社会保険料を負担している場合、会社の負担分は毎月200万円に上ります。

| 従業員数 | 平均社会保険料 (1人あたり/月) |

会社負担割合 | 会社負担総額 (/月) |

|---|---|---|---|

| 100名 | 4万円 | 50% | 200万円 |

従業員の標準報酬の等級が1つ上がれば社会保険料も上がり、会社の負担額も同じ分増加します。さらに給与テーブルの改定や残業増加などによって、会社全体のコストが一気に上がる可能性もあるため注意が必要です。

また、社会保険料の徴収漏れが発生した場合は、原則翌月末までに精算しなければなりません。対応が遅れると年末調整での対応が必要になるため、月次でのチェック体制を整えることが不可欠です。

従業員の社会保険料や標準報酬月額が上がるメリット

標準報酬月額は、将来受け取る厚生年金や、傷病手当金、出産手当金の金額を決定する基準となります。社会保険料や標準報酬月額が上がれば、将来受け取れる金額が大きくなるメリットがあります。

ここでは、厚生年金や各種手当金について、受給条件や支給額の基準を表にまとめました。

| 制度 | 受給条件 | 支給額の基準 |

|---|---|---|

| 厚生年金 | 標準報酬月額・標準賞与額・加入期間に基づき算出 | 標準報酬月額が高いほど将来の年金額も増える |

| 傷病手当金 | 業務外の病気・ケガで4日以上休業(※1) | 標準報酬月額の2/3 × 最大通算1年6ヶ月 |

| 出産手当金 | 出産で休業し給与がない期間 | 標準報酬月額の2/3 × 出産前42日+産後56日 |

出典:全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

※1:傷病手当金は下記4つの条件を満たすと受け取れます。

- 業務外の事由による病気やケガの療養のための休業である

- 仕事に就くことができない

- 連続する3日間を含み、4日以上仕事に就けなかった

- 休業期間中給与の支払いがない

このように、標準報酬月額が上がれば将来の保障は充実しますが、その一方で会社・従業員の社会保険料負担も増加します。したがって、保障の充実と負担の適正化をどう両立させるかが、制度設計において大きなテーマとなります。

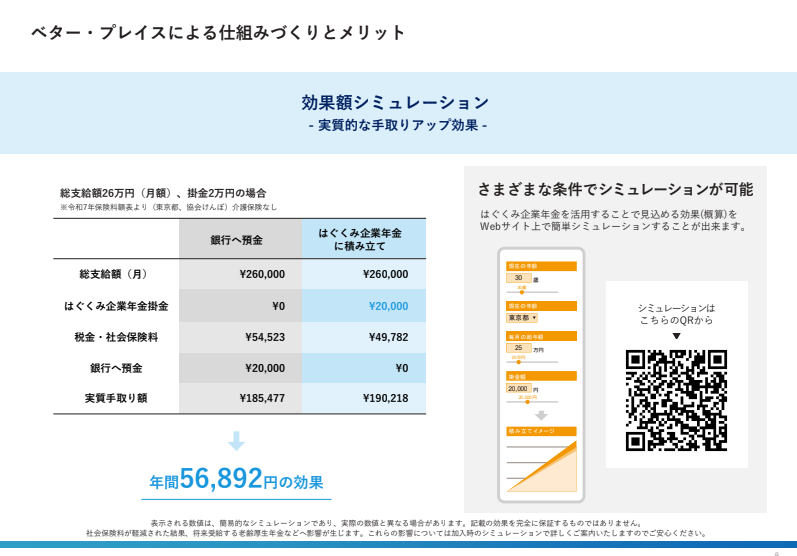

そこで注目されるのが、退職金積立制度「はぐくみ企業年金」です。従業員の将来の安心を支えつつ、はぐくみ企業年金を導入することによって社会保険料の軽減にもつながり、バランスの取れた選択肢として活用が期待できます。

まとめ:社会保険料のしくみを押さえて制度変更にも揺るがない備えを

社会保険料は4月から6月の標準報酬月額を基に決まります。そのため、この期間の昇給の有無や残業時間、各種手当などの報酬管理は年間の法定福利費の金額に大きく影響します。経理・人事担当者は社会保険料のしくみを正しく理解し、4月から6月の労務管理や給与内容を把握しておくことが大切です。

また、社会保険の加入対象の拡大をはじめ、社会保険に関する制度改正は随時行われています。制度変更にもスムーズに対応できるよう、日頃から社内体制を整えておきましょう。

はぐくみ企業年金についてより詳しく知りたい方へ

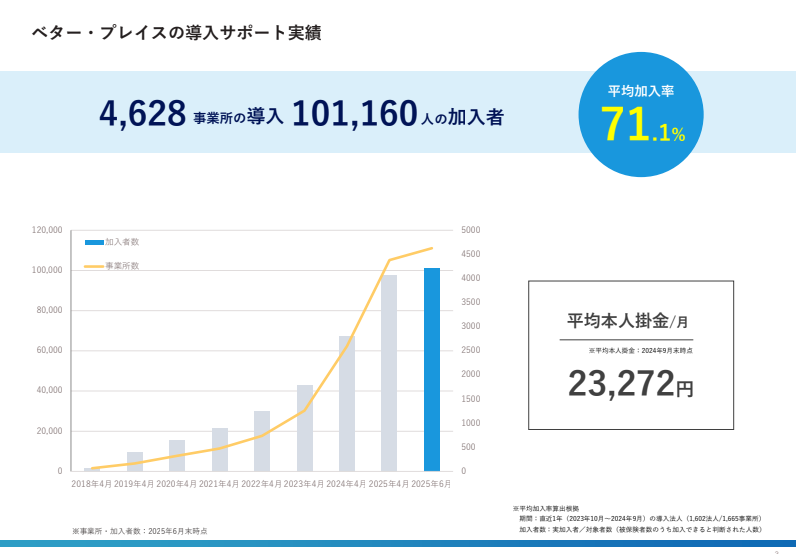

はぐくみ企業年金は、加入者数10万人※を超える企業年金制度です。※2025年6月末時点

資料では、はぐくみ企業年金のコスト削減効果の仕組みや中退共など他の企業年金制度との比較などをご紹介しています。

※こちらの記事は2025年10月28時点の情報を参照の上、執筆しております。

※当サイトからの外部参照サイト(リンク先サイト)の内容については、当サイトは責任を負いませんので予めご了承ください。