SOCIAL IMPACT

社会的インパクト

「はぐくみ企業年金」事業の社会的インパクトについてご紹介します。

私たちは「やさしい人がやさしいままでいられる世界へ」をビジョンとして掲げ、「誰もがお金の心配なく、自分らしく働ける社会」の実現を目指しています。

「はぐくみ企業年金」を届けることが、私たちの目指す世界につながる第一歩と考えています。

Why:現状の課題感や背景

なぜ、「はぐくみ企業年金」を届けるのか。

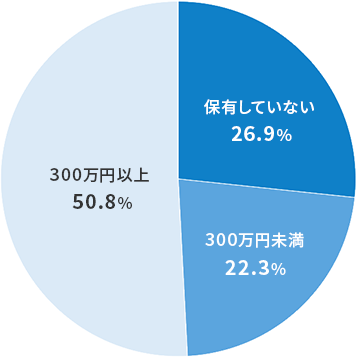

当社が社会人3年目以内の人を対象に行った調査では、75.8%もの人が将来のお金に不安を感じているという結果が出ました(※1)。日本の約半数の世帯が金融資産300万円未満という(※2)現状の中で、お金の心配を抱えながら働く世代が、今を主体的に生き、老後に明るい展望を抱くのは難しいことではないでしょうか。

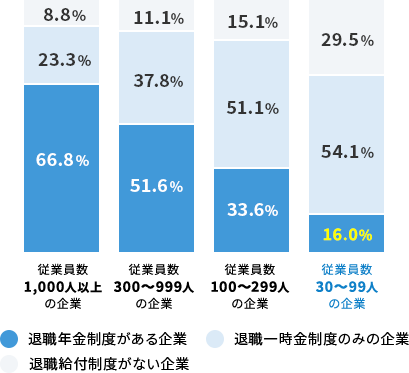

お金の不安はあるけれど資産形成に対しては余裕がない、難しそうと感じている人にこそ、安心して資産形成を始められる手段は必要なものです。税制優遇があり、職場を通じて加入できる企業年金制度は、その1つのソリューションになりますが、今の日本ではまだ、企業年金制度を導入しているのは給与水準が高い大企業が中心で、規模が小さい企業には普及が進んでいません(※3)。

私たちは、中小企業で働く人たちや毎日の生活に欠かすことのできない仕事をされているエッセンシャルワーカーの人たち、そしてこれからの日本を背負っていく若年層の人たちへ「はぐくみ企業年金」を通じてお金の安心をお届けし、未来に希望を持って、生き生きと働ける社会の実現を目指します。

世帯別金融資産保有の割合 ※2

退職給付制度の実施状況 ※3

※1 出典:2025年新卒から社会人3年目以内の男女の資産形成調査レポート(当社調べ)

※2 出典:金融広報中央委員会「家計の金融行動に関する世論調査」(2024年 総世帯)

※3 出典:厚生労働省「公的年金と私的年金の現状と課題について」 企業年金の実施状況(2023年)

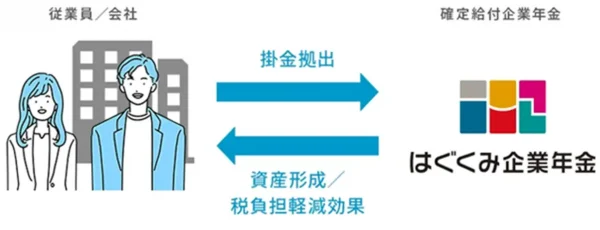

What:「はぐくみ企業年金」とは?

はぐくみ企業年金は、正式名称を「福祉はぐくみ企業年金基金」といい、厚生労働大臣の認可を受けて設立された企業年金制度です。また、「確定給付企業年金(DB)」に分類される企業年金制度にあたります。

会社としては、原則、厚生年金の適用事業所であれば業種や業界などを問わず制度を導入することができ(※1)、従業員など加入者としては、税金の負担(一部、社会保険料についても)を抑えながら老後や退職後の資産づくりが行えます(※2)。

離職率低下や従業員満足度向上にも貢献し、特に人手不足が深刻化している中小企業や福祉業界において、従業員に安心して働いてもらうための「お金の福利厚生」として好評いただいています。

※1 導入できない場合があります。詳しくは、導入要件について解説したこちらのページを参照ください。

※2 はぐくみ企業年金そのものが税金や社会保険料などの負担を軽減させるものではありません。

Goal:私たちの目標

私たちは、主に以下のような人たちへ、はぐくみ企業年金の普及を通して「お金の安心」を届けています。

- 中小企業従業員

- 福祉・医療・教育業界従事者をはじめとするエッセンシャルワーカー

- 女性

- これまで投資をしたことのない人たち

若いときから常に将来のお金の心配を抱えることは、QOL(クオリティ・オブ・ライフ)の低下や、子どもを望んでも安心して生み育てることができない心理状況につながります。

また、そのような状況を見て育つ子どもたちも、将来の夢や希望を持ちにくくなってしまうかもしれません。

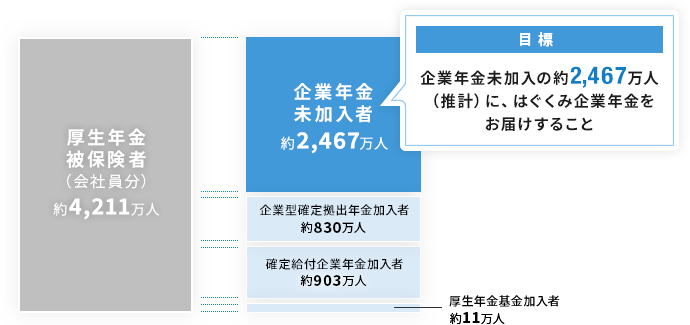

世の中には、企業年金に加入できていない人たちが推計で約2,460 万人もいます(※1)。

私たちの目標は、このような約2,460万人の人たちに「はぐくみ企業年金」をお届けし、将来のお金の不安の解消や経済格差・希望格差の解消を実現していくことです。

厚生年金被保険者(会社員分)に占める

企業年金加入者の割合 ※1

※1 出所:適格退職年金・厚生年金基金・確定給付企業年金:生命保険協会・信託協会・JA共済連「企業年金の受託概況」/ 確定拠出年金:運営管理機関連絡協議会・生命保険協会・信託協会「確定拠出年金(企業型)の統計概況」による速報値。

※確定給付企業年金(DB)と企業型確定拠出年金(企業型DC)の重複加入は考慮しておりません。

Result:実績レポート

「はぐくみ企業年金」を通した実績について、「加入者(主に従業員)についての実績」と「法人やそのほかについての実績」に分けてご紹介します。

加入者(主に従業員)についての実績

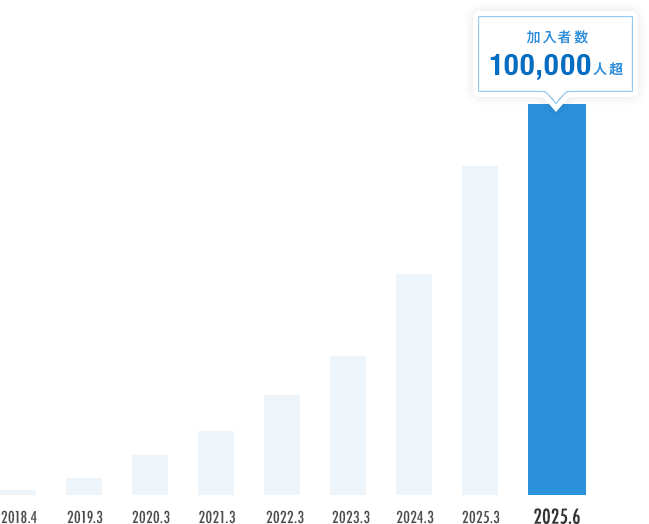

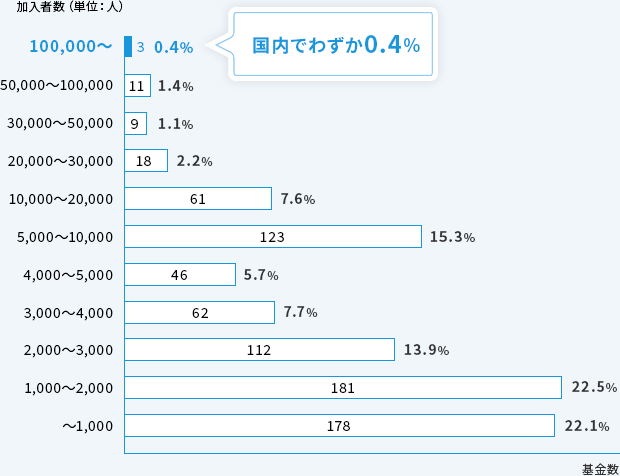

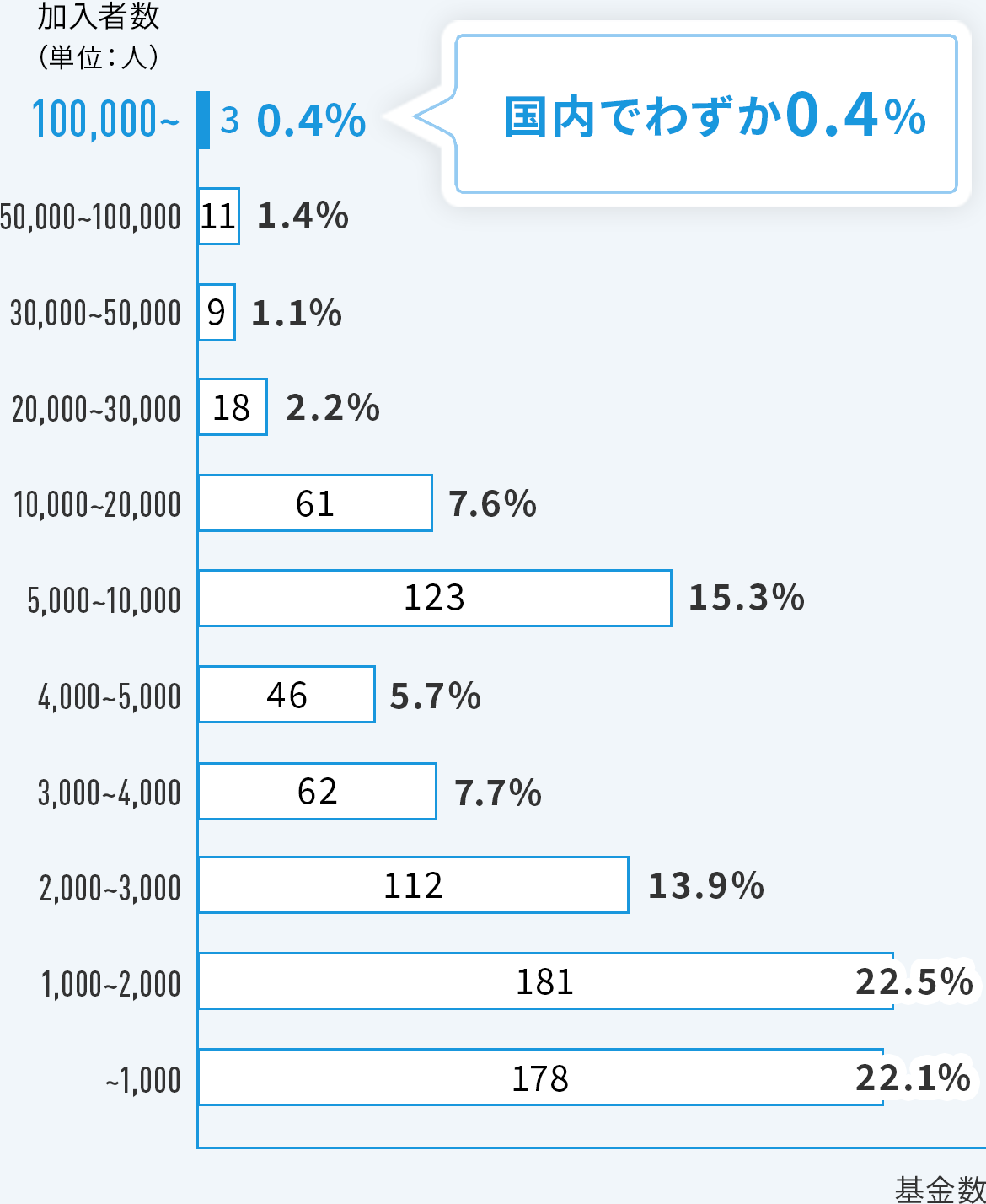

【実績①】加入者数が10万人を突破

はぐくみ企業年金は設立から約7年で加入者が10万人を超え、平均加入率は約74.2%。多くの従業員の方々から支持をいただいています。

| 加入者数 | 104,988人 ※1 |

| 平均加入率 | 約74.2% ※2 |

| 平均掛金額 | 24,518円 ※3 |

※1 2025年9月末現在の実績になります。

※2 平均加入率算出根拠:導入事業所ごとの導入月の加入率を単純平均したものです。/期間:直近1年(2024年10月~2025年9月)の導入事業所(2,001法人、2,044事業所)/加入率:実加入者数÷厚生年金被保険者数(制度上、基金に加入できない者は除く)/法人規模別平均加入率:契約時の厚生年金被保険者数30名以下 77.2%、31~300名 66.6%、301名以上 50.5%

※3 2025年9月末時点の数値になります。

設立から約7年、現場で働く方々の将来を支える『共助の輪』は、

日本最大級の規模へと広がっています

加入者規模別の確定給付企業年金分布状況

※「企業年金実態調査結果(2024年度概要版)」加入者規模別の分布状況 より

2025年3月時点の企業年金連合会会員DB 804制度の分布状況(当社の加入者10万人突破は2025年6月)

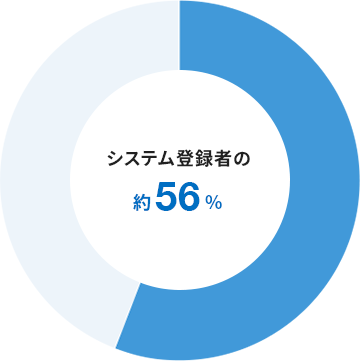

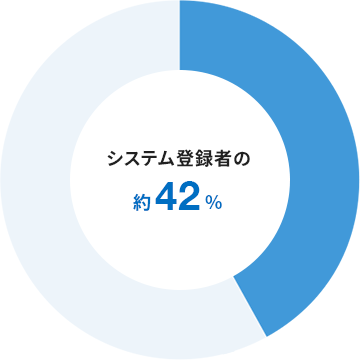

【実績②】加入者の半数以上が女性、加入者の4割超が10~30代の若い世代

当社システムに登録されたはぐくみ企業年金加入者のうち、加入者の半数以上が女性です。

また、4割超が10~30代の若い世代となっています。

女性の割合

10〜30代の割合

※各グラフや数値は、当社システムに登録のある2025年9月時点の加入者情報から算出しています。

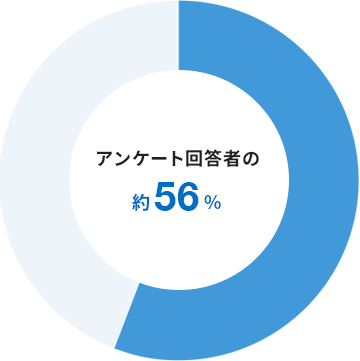

【実績③】加入者のうち「投資初心者」が半数以上

当社システムに登録されたはぐくみ企業年金加入者のうち、「投資初心者」が半数以上で、無理なく始められる資産運用手段を提供しています。

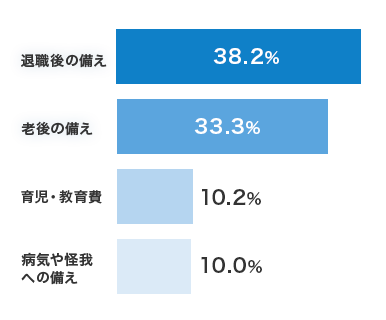

貯蓄や資産運用について

銀行のみ又は何もしていない方の割合

※上記グラフや数値は、当社が実施した加入説明会後のアンケートをもとに算出しています(回答期間:2025/8/6~2025/11/10 n=11,144)。

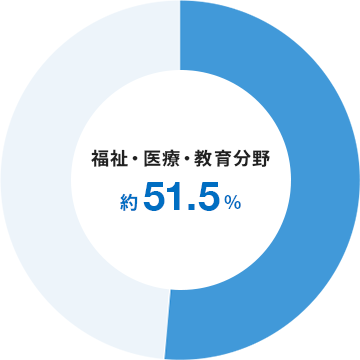

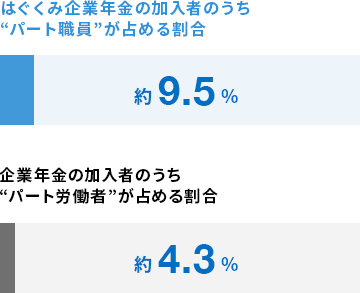

【実績④】加入者の約半数が「福祉・医療・教育」分野の従事者/パート職員も加入

エッセンシャルワーカーの方々やパート職員の方々へ、お金の安心をお届けしています。

また、世の中の企業年金加入者のうち、パート労働者は4.3%程度と推測されますが、「はぐくみ企業年金」加入者の1割近くはパート職員の方々です。

はぐくみ企業年金加入者の業種割合

企業年金加入者の割合

※はぐくみ企業年金加入者の業種割合は、当社システムに登録のある2025年9月時点の加入者情報から算出しています。

※はぐくみ企業年金加入者のうちパート職員が占める割合は、当社システムに登録のある2025年9月時点の加入者情報から算出しています。

※企業年金の加入者のうちパート労働者が占める割合については、「総務省統計局『労働力調査』2024 第6表雇用形態別 役員を除く雇用者数」及び「令和6年就業形態の多様化に関する総合実態調査の概況 『現在の会社における各種制度等の適用状況』正社員・パート労働者の企業年金適用状況」を元に算出しています。

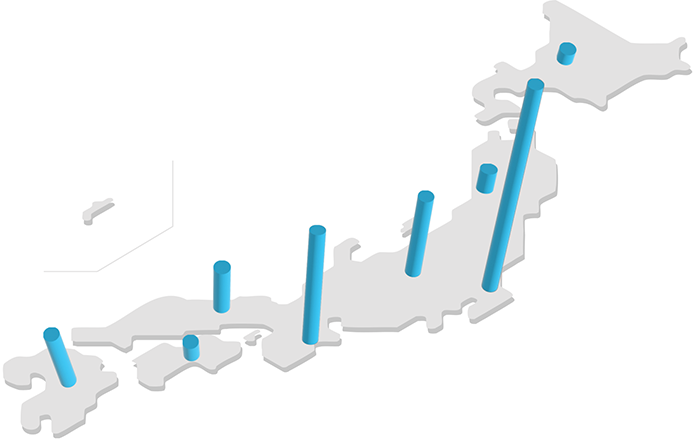

【実績⑤】全国各地で加入者数が増加

「はぐくみ企業年金」は地域を問わず、日本全国で加入者数を伸ばし続けています。

※上記グラフは、当社システムに登録のある2025年9月時点の加入者数をもとに作成しています(n=86,563)。

法人やその他についての実績

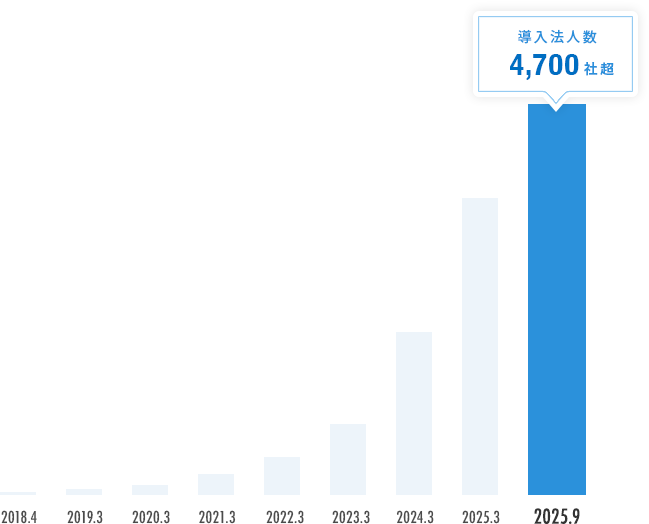

【実績⑥】導入法人数が4,700社を突破

「はぐくみ企業年金」を導入している法人数は、2025年9月末時点で4,753社となりました。業界を問わず全国の中小企業に幅広く導入いただいています。

※ 2025年9月までの実績になります。

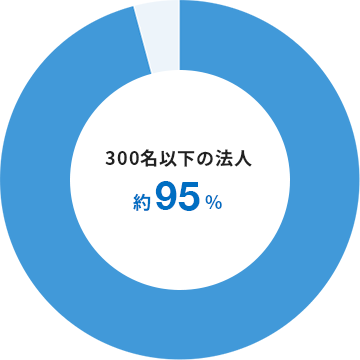

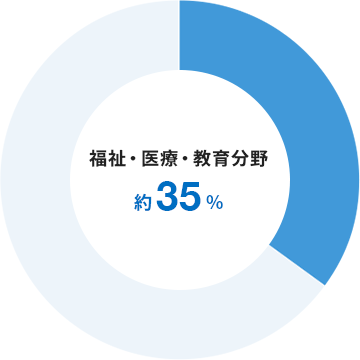

【実績⑦】導入法人のうち、約95%が従業員300名以下の中小規模法人

「中小企業」「福祉業界」への企業年金普及を推進しており、導入法人のうち、約95%が従業員300名以下の中小規模法人、約3分の1の法人が福祉・医療・教育関連の業種になります。

導入法人の中小企業の割合

導入法人の業種分類

※導入法人の中小企業の割合は、当社システムに記録がある、2018年4月~2025年9月までの導入法人(脱退除く)における契約時の厚生年金被保険者数から算出しています。

※導入法人の業種分類は、当社システムに記録がある、2018年4月~2025年9月までの導入法人(脱退除く)における業種から算出しています。

【実績⑧】導入法人における加入者の平均加入率は74.2%

当社開発の企業年金DXシステム「はぐONE」により、利用者に使いやすいシステムを目指したことで「はぐくみ企業年金」の平均加入率は74.2%に達しています(※1)。

運用資産額についても523億円を突破しました(※2)。

※ それぞれ、当社システムに登録されたはぐくみ企業年金加入者の情報をもとに算出しています。

※1 平均加入率算出根拠:導入事業所ごとの導入月の加入率を単純平均したものです。/期間:直近1年(2024年10月~2025年9月)の導入事業所(2,001法人、2,044事業所)/加入率:実加入者数÷厚生年金被保険者数(制度上、基金に加入できない者は除く)/法人規模別平均加入率:契約時の厚生年金被保険者数30名以下 77.2%、31~300名 66.6%、301名以上 50.5%

※2 2025年8月現在の実績になります。

お客様の声

お客様の声について、「加入者の声」と「企業担当者の声」に分けてご紹介します。

それぞれ書籍化された取材内容を編集して掲載しています(※)。

※『お金の心配がなくなる未来のつくり方-共助思考で挑む、誰もが尊厳をもてる世界へ』(幻冬舎)より/インタビュー協力 本郷明美

加入者の声

レポート

「はぐくみ企業年金」の柔軟性がもたらす「心のゆとり」

ー 出産・育児などの予期せぬ出費・収入減に対するセーフティネットとしての価値 ー

育児休業時に一時金を受け取られた社会福祉法人種の会の保育士中村聖子さんは次のように話してくださいました。

「『はぐくみ企業年金』に加入し、最初のうちは『自動的に引き落とされる貯金っていいな』くらいの感じでした。 けれど、出産・育児を経験して夫と家計の話をすることも増えて、お金に対する意識が変わったと思います。 出産準備や育児で出費がかさみ、出産一時金や手当が入るまでの間、残高ががくっと減った時がありました。 そんな時、『はぐくみ企業年金』の一時金をいただけたので、心の余裕ができたのです。 休業や休職の時に受け取れる積立金があるというのは、心のゆとりにつながるんだなと実感しました」

従来の企業年金制度、特に企業型確定拠出年金(DC)は、原則として積立金が60歳まで引き出せない仕組みです。 しかし、女性が多く働き、平均勤続年数が比較的短い傾向にある保育や介護業界などでは、この「60歳まで引き 出せない」という制約が、出産や育児でキャリアを中断する可能性のある労働者の実態に合致しないという課題が ありました。

確定給付企業年金(DB)の仕組みを利用した「はぐくみ企業年金」では、60歳前であっても、退職時や育児・介護 などで休職・休業する際に、積立金を一時金として受け取れる仕組みを採用しています。これは、ライフイベント によって予期せぬ収入減や出費が発生した場合の「セーフティネット」として機能します。

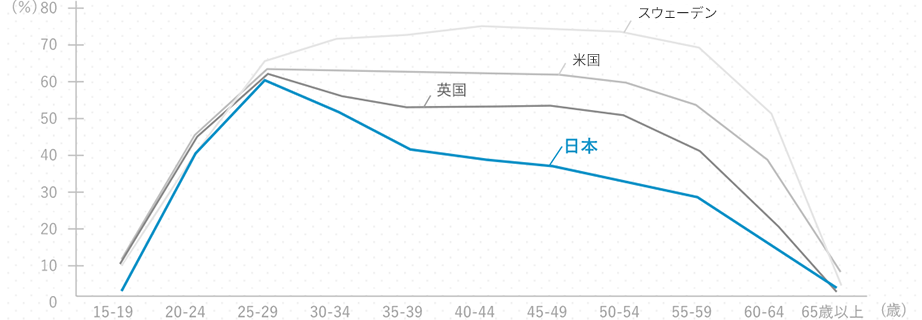

育児や介護は、特に女性のキャリア継続に大きな影響を与え、日本の女性の正規雇用労働者比率が30~54歳で 「L字カーブ」を描き、主要国との差が広がっている一因ともなっています。 育児や介護のために休業する労働者にとって、経済的な安定は就業継続の重要な要素です。育児・介護休業中に家計不安が軽減されることは、離職抑制の効果が期待されます。

女性の年齢階級別正規雇用労働者比率

我が国の女性の正規雇用労働者比率は、「25~29歳」をピークに30代以降は低下傾向にあります。

出典:厚生労働省「令和7年版労働経済の分析」よりコラム1-(2)-2図 「女性の年齢階級別正規雇用労働者比率」を元に当社作成

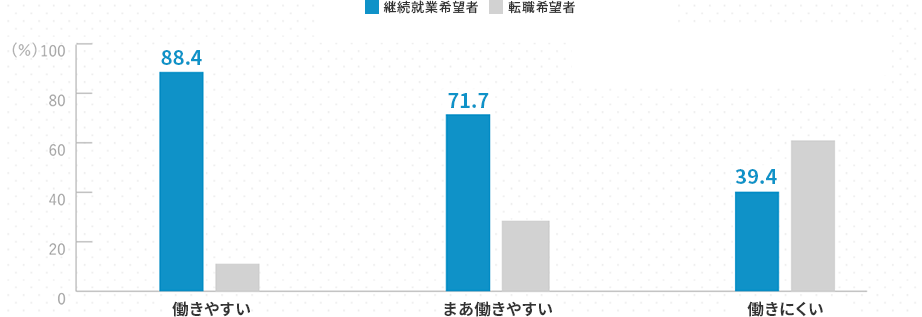

働きやすさと継続就業希望の関係

「働きやすい」と感じている人の約88%は継続就業を希望しており、

働きやすい職場環境と人材定着の相関性についても高い傾向が見受けられます。

出典:厚生労働省「令和7年版労働経済の分析」より第2-(3)-11図 「職場の働きやすさ」を元に当社作成

※「はぐくみ企業年金」の給付金は老後に受け取ることが基本ですが、退職時、休職時、育児・介護休業時にも受け取り可能です。(産前・産後休業時を除く)

アンケート

※1つ目の「税金・社会保険料を軽減しながら」については、選択する掛金額によっては、将来の老齢厚生年金受給額を含む、その他諸給付額が減少する可能性がございます。

※当社が実施した加入説明会後のアンケートより(回答期間:2025/8/6~2025/10/15 n=9,218)。

※当社が実施した加入説明会後のアンケートより(回答期間:2024/10/1~2025/8/5 n=16,087)。

企業担当者の声

レポート

「選ばれる会社」になるための基盤づくり

ー 福利厚生の充実は企業の持続的成長に直結 ー

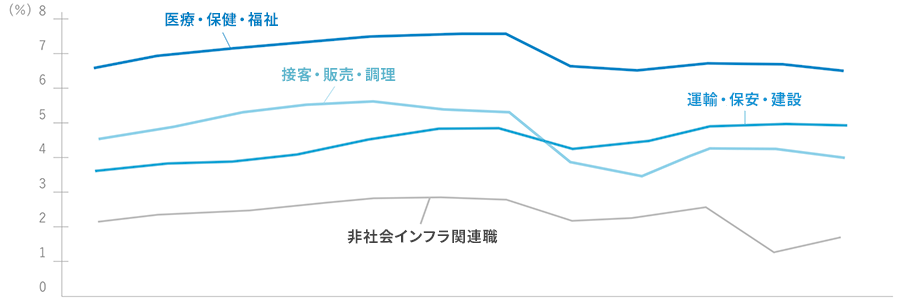

我が国の労働市場は、少子高齢化を背景に「長期的かつ粘着的な人手不足」の状況と言われています。特に人々の生活に密接に関わる社会インフラ関連職(※1)の中でも「医療・保健・福祉グループ」は、深刻な人手不足に直面しています。

医療法人社団 健育会グループの株式会社ヘルスケアシステムズの田中誠一さんは、人材採用の工夫と「はぐくみ企業年金」導入について、次のようにお話してくださいました。

「医療や介護業界は、今や人材の取り合いになっているのが現状です。高齢化社会の中で、介護や医療を必要とする方は右肩上がりに増える。一方で介護や医療の担い手である看護師、介護士、医師になり得る世代は、少子高齢化で減っていくばかりです。人が集まって来る、魅力のある医療介護のグループをしっかりつくっていかないと勝ち組にはなれない。そしてもちろん、人が集まってくるような職場でないと、いい医療、介護サービスはできません。そんな魅力の一つとして、福利厚生もしっかり充実させようという思いがありました。もちろん、仕事の魅力は給与や福利厚生だけではないのですが、他と比べて迷っているのだったら「入ってみよう」という職場を目指しました」

「はぐくみ企業年金」を選んだ背景には、忙しい職員の方たちへの配慮もありました。

「『企業型確定拠出年金』にすると、職員が自ら資産運用方法を決めていかなければいけません。医師や看護師、介護士など、国家資格を持ってしっかり働いている方々なのですが、お金の運用などには慣れていない人間が多いんです。忙しい中、自分で調べて運用先を決めるというのは負担です。もちろん中には投資に長けている方もいるんですが、そういう方はNISA、iDeCo など、誰かがアドバイスしなくても自らできるので、それでいいわけです。慣れていない人のことを考えた時、会社の給与から積み立て(※2)、税金や社会保険料の軽減にもなる(※3)制度というのは、一番いいのではないかと思いました。数年前から『老後2000万円問題』などと言われる時代に、少しずつ年金や退職金のプラスアルファを貯めていける、いい制度だと感じました」。

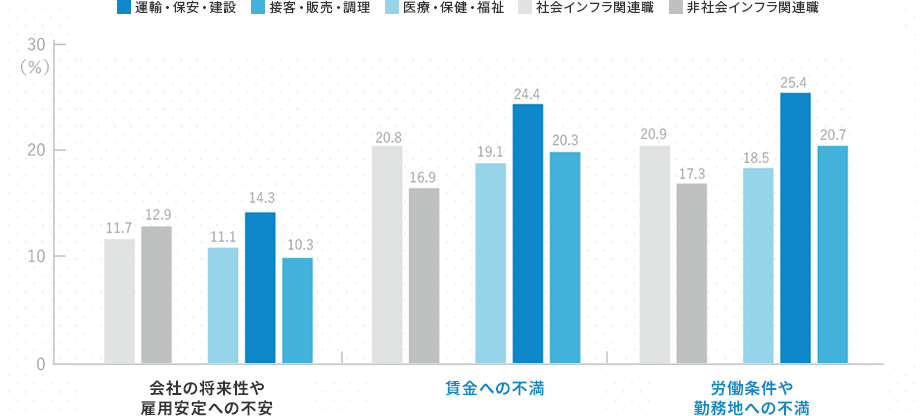

労働経済白書によると、社会インフラ関連職の「前職の退職理由」は非社会インフラ関連職に比べ「賃金への不満」や「労働条件・勤務地への不満」をあげる割合が高くなっており、待遇面が離職に与える影響が伺えます。

福利厚生の充実への取り組みは、企業から従業員に対して「従業員を大事にしている」という明確なメッセージです。

新しい人材の獲得が困難な状況では、今いる従業員に安心して長く働いてもらうための環境を福利厚生の充実で整備することは企業の持続的成長に欠かせない重要な施策と言えるでしょう。

社会インフラ関連職の欠員率の推移

※出典:厚生労働省「令和7年版労働経済の分析」より第2-(2)-4図 「社会インフラ関連職の欠員率の推移」を元に当社にて作成

社会インフラ関連職の前職の退職理由

※出典:厚生労働省「令和7年版労働経済の分析」より第2-(2)-22図 「社会インフラ関連職の前職の退職理由」を元に当社にて作成

※1 社会インフラ関連職 社会生活機能の維持に不可欠な職種として3つのグループを含みます(医療・保健・福祉グループ・保安・運輸・建設グループ・接客・販売・調理グループ)。

※2 給与の一部を前払い退職金に変更し、その前払い退職金から積み立てます。

※3 選択する掛金額によっては、将来の老齢厚生年金受給額を含む、その他諸給付額が減少する可能性があります。

アンケート

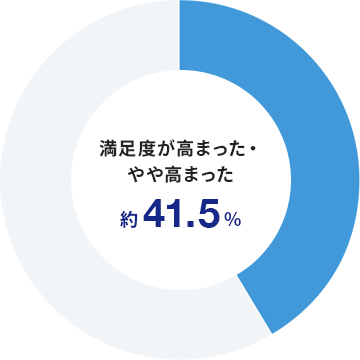

「満足度が高まった(やや高まったを含む)」という回答が 41.5%で、はぐくみ企業年金への加入を実感する前段階から、新しい福利厚生制度の採用には従業員の期待が伺えます。

※当社が実施した加入説明会後アンケートより(回答期間:2025/8/6~2025/11/10 n=15,952)。

私たちのこれまでの取り組みは「誰もがお金の心配なく、自分らしく働ける社会」への第一歩にすぎません。

「はぐくみ企業年金」の加入者の方が明るい未来を描けるように、まだお届けできていない方にあまねく「はぐくみ企業年金」をお届けできるように、これからもサービスの向上に努め、私たちの目指す社会の実現に向けて邁進してまいります。