TSUMITATE DC SERVICES

つみたてDCサービス

高齢期の

資産形成のために…

つみたてDCの

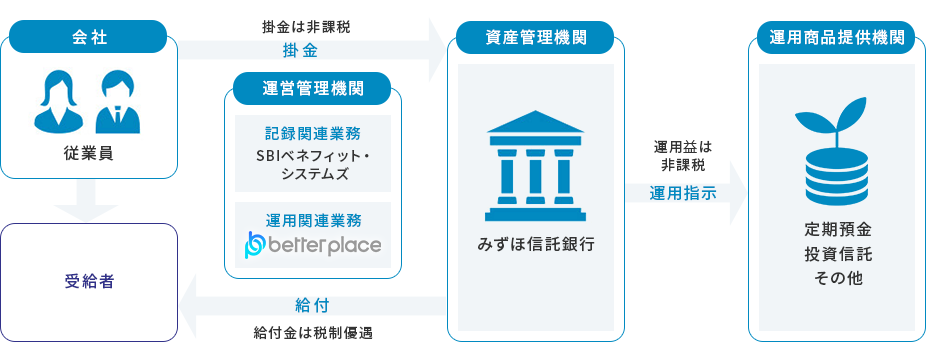

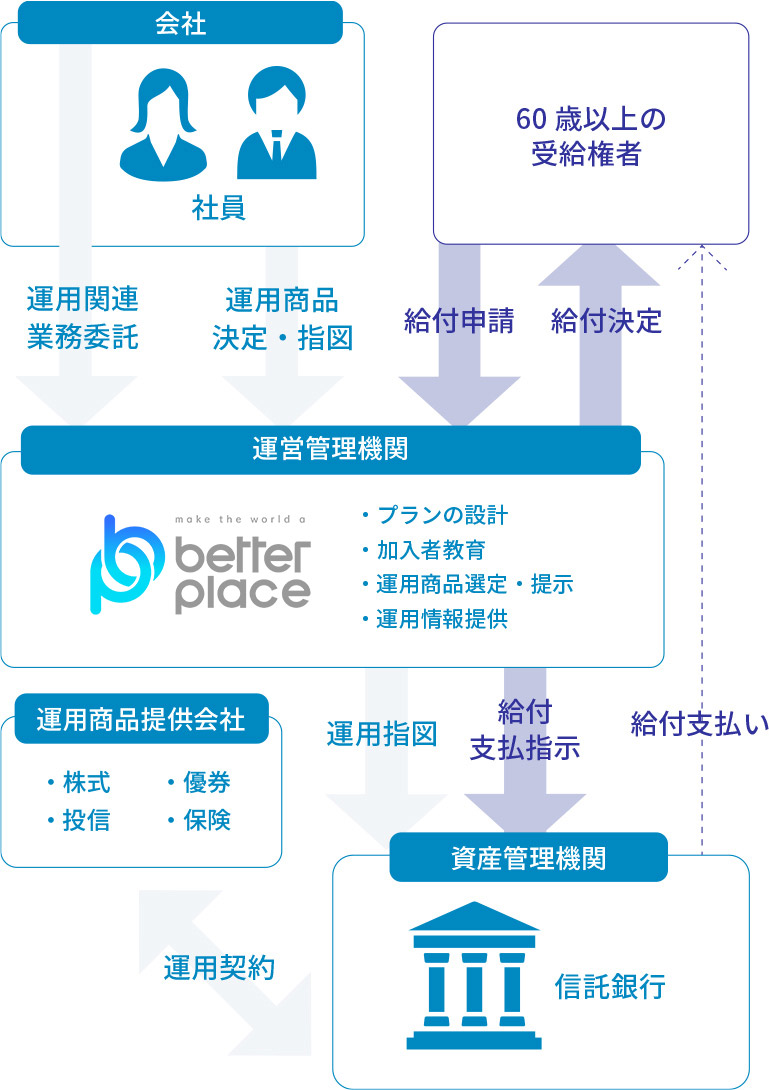

運営管理機関業務

制度設計/

コンサルティング

導入支援/

各種サポート

運営管理機関業務

制度設計/

コンサルティング

導入支援/

各種サポート

加入者1名から

制度を導入できます

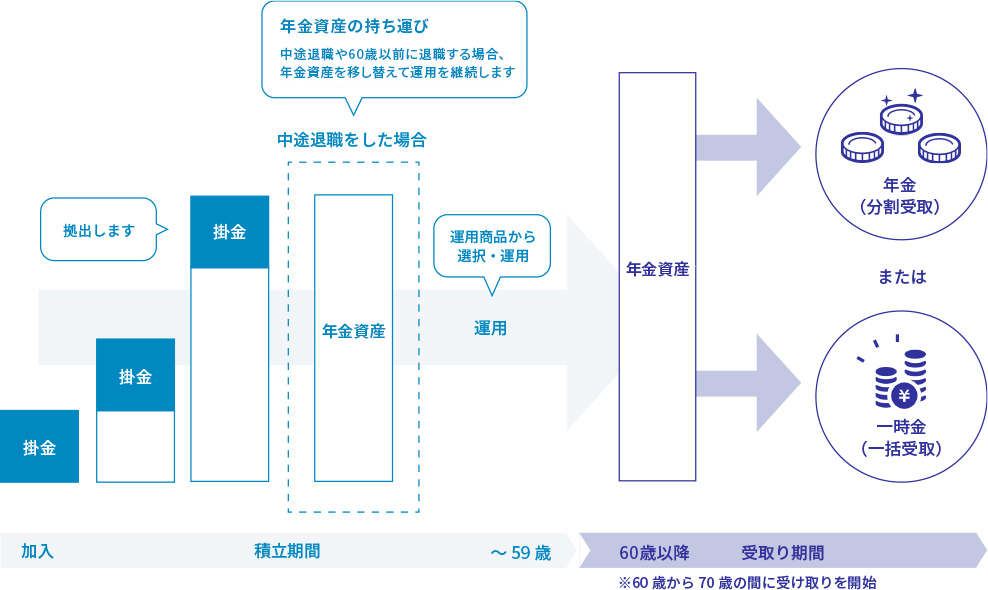

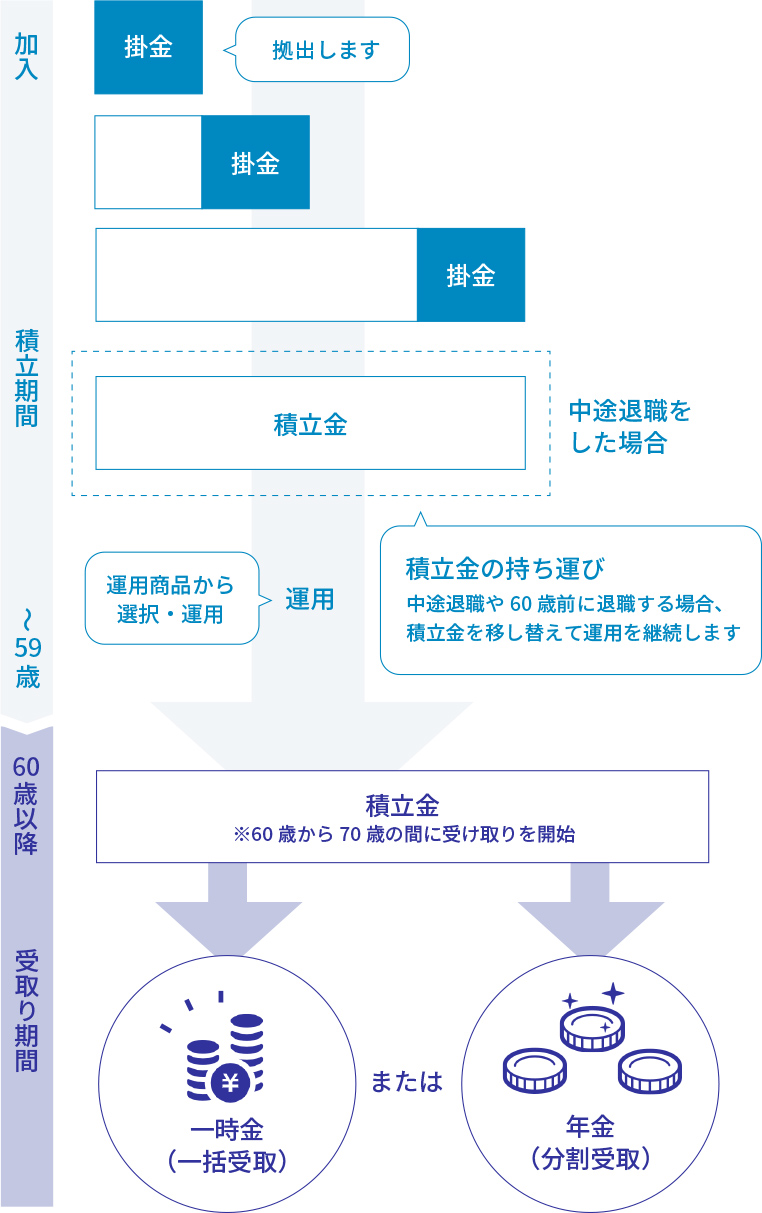

「つみたてDC」は、加入者が1名でも制度を導入できます。また、小規模の会社でも導入可能です。ただし、状況により導入できない場合がありますので、詳しくはお問い合わせください。

「選択制」による

副次的なコスト軽減効果

「つみたてDC」は、「選択制企業型確定拠出年金」の採用を前提としていますが、それによって副次的なコスト軽減効果も期待できます。

厳選された

運用商品ラインナップ

「つみたてDC」は、定期預金など「元本確保型」のものから、投資信託をはじめとする「価格変動型」のものまで、厳選された商品を取り扱っています。

-

加入者自らが

積み立てた掛金を運用加入者(従業員など)は掛金をもとに、運用商品の選択や資産配分など、加入者自身が運用を行います。

-

運用商品を

自由に選べる運用商品は、ベター・プレイスおすすめの運用商品のなかからお選びいただけます。

-

運用成績によって

将来の受給額が変動する運用による資産の増減は加入者(従業員など)の自己責任となるため、運用成績次第で将来の受給額が変動します。

-

60歳以降に

年金や

一時金で

受け取れます年金資産は、60歳以降に年金や一時金で受け取れるようになります。なお、年金資産は原則、60歳より前に引き出すことはできません。

-

転職しても

資産の持ち運びができる勤務中の会社を中途退職したり60歳より前に定年退職する場合、年金資産を転職先の企業型確定拠出年金や個人型確定拠出年金のiDeCoなどへ移し替えて運用を継続できます。

| つみたてDC (企業型確定拠出年金) |

iDeCoプラス | |

|---|---|---|

| 根拠法 | 確定拠出年金法 | 確定拠出年金法 |

| 任意加入 | ◯ | ○ |

| 併用 | 他の企業年金との併用が可能 | 他の企業年金との併用が不可能 |

| 加入年齢 | 60歳未満 (但し、規約に定めれば70歳まで可) |

65歳未満 |

| 加入制限 | 役員も拠出可能 | iDeCoの加入者のみ |

| 税制優遇 | ○ | ○ |

| 拠出上限 | 1,000円〜55,000円 (他制度と併用の場合、上限額が変わります) |

個人と法人の拠出額の合計が5,000円〜23,000円 (会社拠出は1,000円〜22,000円) |

| 運用 | 個人が資産を運用 | 個人が資産を運用 |

| 受取り | 原則60歳以上 | 原則60歳以上 |